「ソフト闇金は通常の闇金より安全と聞いたが本当なのか」 「ソフト闇金から借りてみたらどうなるのか実態を知りたい」 「優良なソフト闇金を見極める方法はないのか」

そんな状況にある方へ、本記事は司法書士が事実と判例に基づいてお伝えします。

結論:ソフト闇金は「ソフト」と謳いつつ、実態は通常の闇金と変わらない違法業者です。「安全なソフト闇金」「優良ソフト闇金」は存在しません。

ソフト闇金とは、表面的には「低金利」「丁寧な対応」をうたい、利用者に「親切な貸金業者」という印象を持たせる業者を指します。しかし金利は出資法上限を超える違法な高金利であり、貸金業登録もない無登録業者です。実態は通常の闇金そのものであり、利用してしまうと取り立て・嫌がらせの被害は通常の闇金と同等に発生します。

「家族や職場にバレずに解決したい」「すでに業者から取り立てが始まっている」とお困りの方に向けて、司法書士法人ライタス綜合事務所は解決実績30,000件以上(2026年3月時点、一般債権者の債務整理を含む)の認定司法書士事務所として、LINE24時間受付・最短即日対応で和解交渉を開始します。

本記事では、ソフト闇金の定義と通常闇金との違い、「安全」を装う手口、借りてしまった場合のリスクと対処法、専門家への相談まで、認定司法書士の監修のもと徹底解説します。

ソフト闇金とは?通常闇金との違いを司法書士が解説

ソフト闇金とは、「低金利」「丁寧な対応」を装って利用者を集める違法な貸金業者です。通常の闇金が高圧的・脅迫的な取り立てで知られるのに対し、ソフト闇金は表面的には「親切」「優良」を演出して利用者を取り込みます。しかし、その実態は通常の闇金と同じく、出資法・貸金業法に違反する違法業者です。

ここでは、ソフト闇金の定義と特徴、通常闇金との違い、「優良ソフト闇金」が存在しない理由、そしてソフト闇金が増えている背景を整理します。

ソフト闇金の定義と特徴

ソフト闇金は、利用者の警戒心を解くため、表面的には「合法的な貸金業者」を装う特徴を持っています。

ソフト闇金の主な特徴:

| 特徴 | 内容 |

|---|---|

| 表面的な対応 | 「親切」「丁寧」「個人事情に配慮」をうたう |

| 金利の表示 | 「低金利」「利息制限法準拠」と謳いつつ、実際は出資法違反の違法金利 |

| 勧誘経路 | SNS(X、Instagram、LINE)、Web広告、個人ブログ |

| 標的層 | 信用情報ブラック、過去に多重債務、正規業者から借入できない方 |

| 貸付額 | 1$301C10万円程度の少額(短期回転を前提) |

| 返済期間 | 数日$301C数週間(短期で違法金利を回収する仕組み) |

「ソフト」と称される理由:

ソフト闇金が「ソフト」と呼ばれる理由は、通常の闇金と比較して以下の点が異なるためです。

- 取り立て時の言葉遣いが丁寧

- 返済日の延長交渉に応じる姿勢を見せる

- 当初は脅迫的な発言を控える

- 通常の闇金と比べて表面的な利息が低めに設定されている

しかしこれらはすべて、利用者の警戒心を解いて取引に引き込み、違法金利を継続的に支払わせるための演出です。一度返済が滞れば、態度は一変し、通常の闇金と変わらない取り立てが始まります。

「ソフト」を装う本当の目的:闇金未経験者の集客

業者が「ソフト」を演出する本当の目的は、闇金未経験者を集客しやすくすることにあります。

闇金未経験者は、通常の闇金利用者と比較して、以下の点で「業者にとって価値の高い利用者」となります。

- 経済的に大きく崩れていない(家族・職場との関係も維持されている)

- 信用情報や属性が比較的良い(多重債務化が進んでいない)

- 真面目な性格の方が多く、返済意欲が高い

- 警戒心が弱く、「親切な業者」を信じやすい

これらの利用者層は、闇金被害が深刻化して経済的・精神的に追い詰められる前の段階にあります。業者はこの段階で利用者を取り込み、違法金利による利益を回収したいという目的で「ソフト」「親切」を演出しています。

つまり、ソフト闇金の「ソフト」は、業者の取り立て姿勢が本当に柔らかいことを意味するのではなく、利用者の質が落ちる前に集客するための装いにすぎません。一度借入が成立すれば、業者の本性は通常の闇金と変わりません。

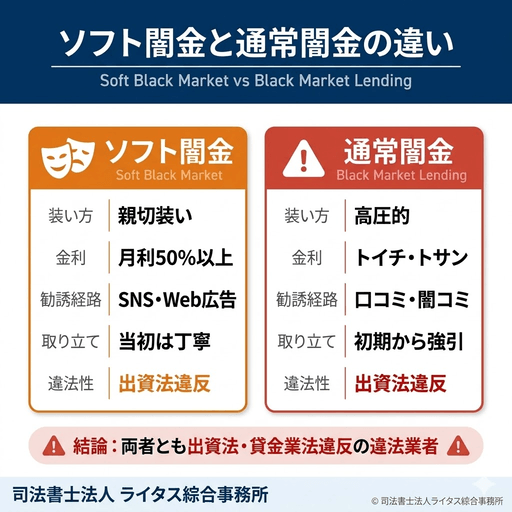

通常闇金との違い(金利・取り立て・装い方)

ソフト闇金と通常闇金は、装い方は異なりますが、本質的には同じ違法業者です。両者の違いを整理します。

ソフト闇金と通常闇金の比較:

| 観点 | ソフト闇金 | 通常闇金 |

|---|---|---|

| 表面的な対応 | 「親切な貸金業者」を装い丁寧 | 高圧的・脅迫的 |

| 金利水準 | 通常闇金より低めの違法金利(例:1ヶ月で5割=月利50%程度) | より高い違法金利(例:トイチ=10日で1割、トサン=10日で3割) |

| 金利の表示方法 | 「低金利」をアピール(合法的に見せかける) | 「トイチ」「トサン」など分かりやすい違法金利 |

| 主な勧誘経路 | SNS、Web広告、個人ブログ | SNS、口コミ、闇のコミュニティ |

| 標的層 | 信用情報ブラック、警戒心の弱い層、闇金未経験者 | 信用情報ブラック、緊急に現金が必要な層 |

| 貸付の説明 | 「審査基準を緩和」「個人事情に配慮」 | 「審査なし」「即日OK」 |

| 取り立て初期 | 当初は丁寧、返済遅延後に激化 | 初期から強引・脅迫的 |

| 違反する法律 | 出資法・貸金業法(同じ) | 出資法・貸金業法(同じ) |

ソフト闇金の利息は通常闇金より低めに設定されているケースが多いものの、たとえば月利50%(1ヶ月で5割)の場合、年利換算では約600%となり、出資法上限の年109.5%を大幅に超える違法金利です。「通常闇金より安い」という事実は、ソフト闇金が合法であることを意味しません。

通常闇金との詳細な比較や、闇金全般の手口・取り立て対処法については、関連ピラー記事「闇金とは?手口・取り立てを止める対処法」もあわせてご覧ください。

両者の本質的な共通点:

ソフト闇金と通常闇金は、装い方こそ異なりますが、以下の本質的な点で共通しています。

- いずれも貸金業法第3条の登録なしに営業する無登録業者

- 金利は出資法第5条第3項の上限(年109.5%)を大幅に超える違法な高金利

- 利息制限法第1条の上限(年20%)も大幅に超過

- 返済が滞れば、家族・職場への取り立て、嫌がらせが発生する

- 業者を特定することが難しく、自己解決による被害回復は困難

「ソフトだから安全」と考えるのは誤りです。装いが異なるだけで、被害の構造は通常闇金と同じです。

「優良ソフト闇金」「ホワイトソフト闇金」は存在するのか

「優良なソフト闇金を選べば安全に利用できるのではないか」「ホワイトソフト闇金なら大丈夫なのではないか」と考える方もいらっしゃいますが、これは業界の実態を理解していない誤解です。

結論:「優良ソフト闇金」「ホワイトソフト闇金」は存在しません。

これらが存在しないと言える理由は3つあります。

①貸金業登録のない時点で違法

合法的に金銭を貸す事業を行うには、貸金業法第3条の登録が必要です。ソフト闇金は例外なくこの登録を取得していないため、いかに「優良」「ホワイト」を装っても、無登録の違法業者であることに変わりはありません。

②「優良」を装うのは集客の手段

業者がWeb広告やSNSで「優良ソフト闇金」「ホワイトソフト闇金」と自称するのは、単なる集客手段です。Web上の口コミ評価が高い、丁寧な応対をする、初期対応が親切である、といった点をもって「優良」と判断することはできません。これらはすべて、取引が成立した後の違法金利回収段階のための演出です。

③金利は必ず出資法違反

ソフト闇金が表示する「低金利」も、実際に年利換算すると出資法上限の年109.5%を大幅に超えるケースが大半です。「他のソフト闇金より金利が安い」という比較に意味はありません。出資法違反の高金利である時点で、すべてのソフト闇金は違法業者です。

「優良ソフト闇金 口コミ」「スーパーソフト闇金 口コミ」などのキーワードで業者を探されている方は、これらの業者選びの基準そのものが誤った認識に基づいていることをご理解ください。違法業者を選ぶ基準として「優良」「ホワイト」「口コミ評価」を用いることは、被害拡大の入口となります。

ソフト闇金が増えている背景

近年、ソフト闇金が増加している背景には、闇金業界全体の構造変化があります。

ソフト闇金増加の3つの背景:

①闇金未経験者を集客するイメージ戦略の進化

ソフト闇金は、通常の闇金とは異なる「親切な貸金業者」というイメージを打ち出すことで、闇金未経験者を集客しやすくする戦略を取っています。利用者の質や属性が落ちる前の段階で取り込むことが、業者にとって最も収益性が高いと判断されているためです。

ただし、ソフト闇金も通常の闇金と同様に、飛ばし携帯や他人名義の銀行口座などを使用し、運営者の身分や実態が掴めない匿名・流動型の運営であることに変わりはありません。「合法を装う形に運営をシフト」したわけではなく、あくまでも違法行為を続けながら、表向きのイメージ戦略と利息水準のみが通常闇金と異なるだけです。

②SNSの普及による勧誘経路の多様化

X(旧Twitter)、Instagram、LINEなどのSNSが普及したことで、業者は不特定多数の利用者に直接アプローチできるようになりました。SNS上で「親切な貸金業者」を演出することで、警戒心の弱い利用者を効率的に集客できる構造が生まれています。SNSは特に闇金未経験者へのリーチに適した媒体であり、ソフト闇金型の集客戦略と相性が良い点も増加要因の一つです。

③信用情報ブラック層の増加

経済情勢の変化により、信用情報ブラック状態で正規の貸金業者から借入できない方が増えています。この層は「審査なし」「ブラックOK」の貸金サービスを切実に求めており、ソフト闇金はこの需要に応える形で利用者を獲得しています。

ソフト闇金と通常闇金の本質的な違いは2点のみ:

ソフト闇金が増加していると言われていますが、業界実態として通常闇金とソフト闇金の本質的な違いは以下の2点のみです。

| 違い | ソフト闇金 | 通常闇金 |

|---|---|---|

| イメージ戦略 | 「親切」「優良」を演出 | 高圧的・直接的 |

| 利息水準 | 通常闇金より低めの違法金利 | より高い違法金利 |

それ以外の点(匿名・流動型の運営、貸金業登録なし、出資法・貸金業法違反、取り立てが激化した際の対応など)は、すべて通常の闇金と同じです。

つまり、ソフト闇金は「通常闇金が合法化に向かった業態」ではなく、「通常闇金がイメージ戦略と利息水準を変えただけの違法業者」と理解する必要があります。利用者は通常の闇金と同等以上に警戒する必要があります。

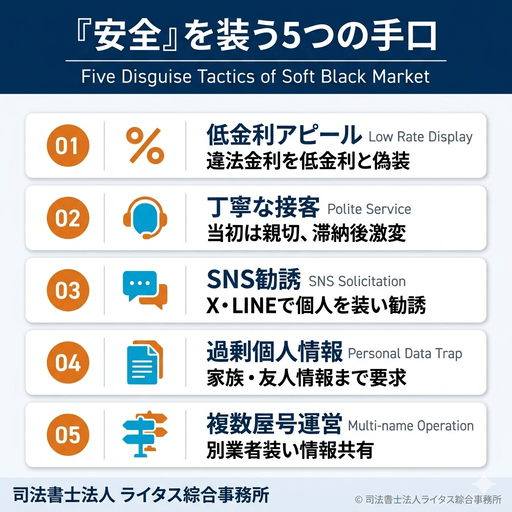

ソフト闇金の手口と「安全」を装う方法

ソフト闇金の手口は年々巧妙化しており、利用者が「合法な貸金業者だ」と誤認させる仕掛けが多く存在します。「ソフト闇金 安全」というキーワードで業者を探されている方に向けて、業者がどのような手口で「安全」を装っているのか、5つの観点から解説します。

業者の手口を理解することは、被害を防ぐ最初のステップです。ご自身が利用検討中の業者がこれらの手口を使っていないか、あるいは既に利用してしまった業者がどのような手法で警戒心を解いてきたかを確認しながらお読みください。

「安全」を装う手口(低金利アピール、丁寧な対応)

ソフト闇金が利用者の警戒心を解くために最もよく使う手口が、「低金利」と「丁寧な対応」のアピールです。

「低金利」を装う手口:

業者は表向きの金利を「月利5%」「実質年率20%」など、合法的な範囲に見える数字で提示します。しかし、これらの金利には以下のようなトリックがあります。

- 短期返済を前提とした計算(10日間で5%=年利換算では182.5%)

- 「手数料」「事務手数料」「保証料」などを別途請求し、実質金利を引き上げる

- 返済が遅れた際の「遅延損害金」を法外な水準で設定

- 利息の計算方法を意図的に分かりにくくする

実際に支払う金額を年利換算すると、出資法上限の年109.5%を大幅に超えるケースが大半です。

「丁寧な対応」を装う手口:

業者の応対は、当初は驚くほど丁寧です。

- 敬語を徹底し、利用者を「お客様」と呼ぶ

- 「個人事情に配慮します」「無理のない返済プランを」と説明

- 申し込み時の質問にも親身に答える

- 24時間LINEで対応するなど利便性を演出

これらはすべて、取引成立までの演出です。一度借入が成立し、返済期日が来れば、業者の態度は一変します。期日に遅れた場合は、通常闇金と変わらない厳しい取り立てが始まります。

SNS・LINE・Xでの勧誘パターン

ソフト闇金は、SNSを主要な勧誘経路として活用しています。特にX(旧Twitter)、Instagram、LINEを通じた勧誘が増加しています。

X(旧Twitter)での勧誘パターン:

業者は「個人融資」「個人間融資」を装ったアカウントで、ハッシュタグや特定キーワードを利用して困窮している利用者を探します。

- 「#お金貸します」「#個人融資」などのタグで検索される位置に投稿

- 「ブラックOK」「審査なし」「即日対応」を強調

- DMでのやり取りを促し、業者本体の特定を困難にする

- アカウント名は個人名を装い、業者性を隠す

X経由の勧誘の詳細は、関連記事「X(Twitter)を使った闇金の勧誘手口」をご覧ください。

LINEでの勧誘パターン:

LINEでの勧誘は、SNS広告やWebサイトからLINE公式アカウントへ誘導する形が一般的です。

- QRコードを掲載したWeb広告から友達追加

- 自動応答メッセージで「審査基準」「金利」を案内

- 個別のオペレーターを装ったアカウントで対話

- LINE Pay等を利用した送金で取引履歴を曖昧化

LINE経由の勧誘の詳細は、関連記事「LINEを使った闇金の手口」もあわせてご覧ください。

Instagram・その他SNS:

InstagramやTikTokでも、業者がストーリーズや動画で「個人融資」を装って勧誘するケースが増えています。これらのSNSでは投稿の視覚的訴求力が高く、警戒心の弱い若年層が標的になりやすい傾向があります。

SNS経由の闇金被害全般については、関連記事「SNS経由の闇金被害の実態」をご覧ください。

申し込み時に求められる個人情報の罠

ソフト闇金の申し込みフォームでは、通常の貸金業者よりも詳細な個人情報の提出が求められるケースがあります。

申し込み時に求められる典型的な情報:

| 情報の種類 | 具体的な内容 |

|---|---|

| 本人確認書類 | 運転免許証・健康保険証・マイナンバーカードのコピー |

| 勤務先情報 | 勤務先名・部署名・代表電話番号・勤続年数 |

| 家族情報 | 配偶者・親の連絡先(緊急連絡先として) |

| 友人情報 | 緊急連絡先(友人2名以上を要求するケースも) |

| 銀行口座情報 | 振込先口座、場合によっては通帳のコピー |

| SNSアカウント | LINE ID、X(Twitter)のアカウント |

個人情報を悪用される可能性:

これらの個人情報は、ソフト闇金業者間で共有・売買される可能性があります。1社で利用した利用者の情報が、別の業者にも渡ることで、複数の業者から営業や勧誘を受けるようになるケースが少なくありません。

また、本人確認書類は特殊詐欺の名義貸しなどに悪用される懸念もあります。ソフト闇金に個人情報を提供することは、想定外の二次被害につながる可能性があるため、慎重に判断する必要があります。

「審査のため」という名目に注意:

業者は「審査のため」「本人確認のため」と称して詳細な個人情報を要求しますが、これは通常の貸金業者の審査範囲を大きく超えるレベルです。家族・友人の連絡先まで求めるのは、本人への取り立てが効かない場合の「間接的圧力手段」として情報を確保する目的があります。

業者間の情報共有・複数屋号運営の実態

ソフト闇金業界の重要な実態として、業者間での利用者情報共有と複数屋号運営があります。

業者間の情報共有:

ソフト闇金業者は、利用者の情報を業者間で共有・売買しているケースが多く確認されています。1社で利用した利用者は、その情報が別の業者にも渡ることで、複数業者からの勧誘・営業を受けやすくなります。

情報共有の典型例:

- 利用者の氏名・連絡先・勤務先・家族情報のリスト共有

- 「優良利用者」(複数回利用・滞納なし)のリストアップ

- 「飛ばし利用者」(返済を放棄した利用者)のリスト共有

- 利用者の弱み(家族構成・職場の状況など)の情報共有

このため、ソフト闇金を1社利用すると、別の業者からも「特別な条件でお貸しします」「他社の借入もまとめます」といった営業連絡が増える傾向があります。

複数屋号運営の実態:

表面的には別々の業者に見えても、実態は同じ運営者が複数の屋号で営業しているケースが多くあります。これは当事務所が実務を通じて確認している重要な実態です。

複数屋号運営の特徴:

- 1つの運営グループが、複数の屋号(業者名)を使い分けて運営

- Webサイトのデザインが酷似している

- 振込先口座の名義人が個人名で、複数の屋号と紐づいている

- LINE公式アカウントの応答パターンが酷似

- 同じ電話番号が別の業者名で表示される

複数屋号運営の見分け方:

利用検討中の業者が複数屋号運営かどうかを完全に見分けることは困難ですが、以下のような場合は警戒が必要です。

- 別々の業者から同時期に勧誘DMが届く

- 1社で利用した直後、別の業者から「特別オファー」のメッセージが来る

- 振込先口座の名義人が同じ個人名であるケース

ソフト闇金は、表面的な業者数より遥かに少ない運営グループによって支配されている可能性が高い業界です。1業者からの被害が、想定以上に広範囲な業者からの被害につながるリスクを認識しておく必要があります。

ソフト闇金とX(Twitter)・SNS闇金の関係

ソフト闇金は、X(旧Twitter)やSNSを利用した闇金、いわゆる「SNS闇金」と密接な関係があります。

SNS闇金との関係性:

近年の闇金業界では、SNSを主要な集客チャネルとする業者が増えています。これらの業者は、表面的にはソフト闇金として「親切な個人融資」を装いつつ、実態はSNS闇金として運営されているケースが多くあります。

個人間融資との関係:

「個人間融資」を装ったソフト闇金も存在します。これは、業者として運営しているにもかかわらず、表面的には「個人による貸付」を装い、貸金業法の規制を回避しているように見せかける手口です。実際には反復継続して貸付を行っており、貸金業法第3条違反の無登録営業に該当します。

SNS闇金被害の特徴:

- DMでのやり取りが中心で、契約書面が残らない

- 振込先口座が個人名義で、業者の特定が困難

- LINE等で連絡が途絶えると、業者にアクセスする手段がなくなる

- 個人情報がSNSアカウントと紐づいて共有される

SNS闇金被害への対処:

SNSで知り合った「個人融資」業者は、ほぼすべてが違法業者です。仮に「親切」「個人事情に配慮」と説明されても、貸金業登録のない個人や業者からの借入は、出資法・貸金業法違反の取引となります。

SNS経由のソフト闇金被害も、当事務所では通常のソフト闇金被害と同様に対応可能です。SNS闇金被害の詳細は、関連記事「SNS経由の闇金被害の実態」をご覧ください。

ソフト闇金を借りてみたらどうなる?

「ソフト闇金借りてみた」というキーワードで本記事にたどり着いた方は、ソフト闇金から借入を検討されているか、あるいは既に借入後の状況にある方が多いのではないでしょうか。

ここでは、ソフト闇金から借りた後に何が起こるのか、借入時の流れから取り立て激化までを時系列で詳述します。当事務所への相談事例から見える「借入後の現実」を整理しますので、ご自身の状況と照らし合わせながらお読みください。

借入時の流れと注意点

ソフト闇金の借入は、表面的には通常の貸金業者と似たフローで進みます。

ソフト闇金の典型的な借入フロー:

| 段階 | 利用者の行動 | 業者の対応 |

|---|---|---|

| 1. 申し込み | Webフォーム・LINE・SNS DMで申込 | 「審査基準を緩和」と訴求 |

| 2. 個人情報提出 | 本人確認書類・勤務先情報・緊急連絡先を提出 | 「審査のため」と詳細な情報を要求 |

| 3. 審査 | 数分$301C数時間で「審査完了」 | 形式的な審査のみ(実質は信用情報未確認) |

| 4. 契約 | LINE等のメッセージで契約成立 | 契約書面が残らない、または簡易な書面のみ |

| 5. 振込 | 利用者の口座へ入金 | 個人名義口座から振込されるケースも |

| 6. 返済 | 期日までに指定口座へ振込 | 返済日の確認連絡(当初は丁寧) |

借入時に注意すべきポイント:

借入が成立する前の段階で、以下のような点に違和感がある場合、ソフト闇金(違法業者)である可能性が極めて高いです。

- 貸金業登録番号が表示されていない、または偽の番号

- 振込元の口座名義が個人名(業者の正式名称ではない)

- 契約書面が交付されない、またはLINEメッセージでの契約成立

- 「キャンセル料」「事務手数料」を後から請求してくる

- 「他社借入もまとめて整理できる」と過剰な営業をかけてくる

「ソフト闇金借りてみた」と検索する方への警告:

「ソフト闇金 借りてみた 体験談」「ソフト闇金 借りてみた 体験」などの検索結果には、業者が自作自演したと思われる「成功体験談」が混在しています。「親切な対応で問題なく完済した」「丁寧な業者だった」という体験談は、業者の集客広告として作成されている可能性があるため、慎重な判断が必要です。

実際に当事務所への相談者からは、当初は「親切な対応だった」「他社より安心感があった」と感じていたが、返済が滞った瞬間から取り立てが激化し、家族・職場への連絡が始まって精神的に追い詰められた、というケースが多く寄せられています。

法外な金利の実態(年109.5%上限超過)

ソフト闇金の表向きの金利は「低金利」を装っていますが、実際の支払額を年利換算すると、出資法上限の年109.5%を大幅に超える違法な高金利となるケースが大半です。

ソフト闇金の典型的な金利計算:

| 表向きの金利表示 | 計算式 | 実際の年利換算 | 出資法上限との比較 |

|---|---|---|---|

| 「10日で1割」(トイチ) | 10% × (365日 ÷ 10日) | 年365% | 上限の約3.3倍 |

| 「10日で2割」(トニ) | 20% × (365日 ÷ 10日) | 年730% | 上限の約6.7倍 |

| 「10日で3割」(トサン) | 30% × (365日 ÷ 10日) | 年1,095% | 上限の約10倍 |

| 「10日で5割」(トゴ) | 50% × (365日 ÷ 10日) | 年1,825% | 上限の約16.7倍 |

| 「月3割」 | 30% × 12ヶ月 | 年360% | 上限の約3.3倍 |

| 「月1割」 | 10% × 12ヶ月 | 年120% | 上限の約1.1倍 |

「月3割」「月1割」といった月単位の金利は、ソフト闇金が「分かりにくく装う」ための表現で、年利換算すれば出資法違反の違法な高金利であることが明確になります。

ソフト闇金特有の「金利を低く見せる手口」:

ソフト闇金は通常闇金より丁寧に「金利は安い」を装うため、以下のような表記方法を用いることがあります。

- 「実質年率20%」と表示しつつ、別途「事務手数料」「保証料」を請求

- 「月利」「日割」など分かりにくい表記で実態を隠す

- 短期返済を前提に「数日だけだから安い」と説明

- 返済遅延時の「遅延損害金」を法外な水準で別途設定

これらの手口により、実際に支払う総額は表向きの金利の数倍に膨れ上がります。

ソフト闇金は明確な違法業者:

ソフト闇金の金利は、表向きの装いに関わらず、以下の法律に明確に違反する違法行為です。

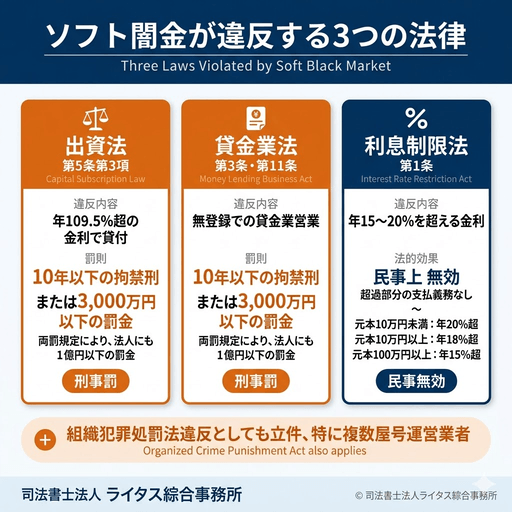

- 出資法第5条第3項違反:業として年109.5%(うるう年は109.8%)を超える金利の貸付。罰則は10年以下の拘禁刑または3,000万円以下の罰金(併科可、法人は1億円以下の罰金)

- 貸金業法第11条第1項違反:無登録での貸金業営業(貸金業法第3条の登録義務違反)。罰則は10年以下の拘禁刑または3,000万円以下の罰金(併科可、法人は1億円以下の罰金)

- 利息制限法第1条違反:年20%(元本10万円未満)・年18%(10万円以上100万円未満)・年15%(100万円以上)の上限を超える金利は無効

※2025年6月1日施行の改正刑法により、従来の「懲役」「禁錮」は「拘禁刑」に統合されました。本記事では現行法に基づく表記を採用しています。

これらの違反は、業者が「ソフト」を装っているかどうかに関わらず成立します。「ソフト闇金 違法」と検索される方の不安に対する答えは明確です。ソフト闇金は表向きの装いに関わらず違法な貸金業者である、というのが法律上の結論です。

取り立て・督促の段階的激化

ソフト闇金の取り立ては、当初は丁寧な対応で始まりますが、返済が滞ると段階的に激化していきます。

取り立ての段階的な激化:

| 段階 | 業者の対応 | 期間の目安 |

|---|---|---|

| 1段階 | 期日確認のSMS・LINE連絡(丁寧な口調) | 期日当日$301C翌日 |

| 2段階 | 督促電話の開始(本人へ、当初は穏やか) | 期日翌日$301C数日 |

| 3段階 | 違約金・延滞金の通告 | 期日経過後すぐ |

| 4段階 | 緊急連絡先(家族・友人)への連絡(本人への間接的圧力) | 数日$301C1週間後 |

| 5段階 | 勤務先への連絡(本人への間接的圧力) | 1$301C2週間後 |

| 6段階 | 取り立てのトーンが急変(脅迫的な言動の開始)と並行して、家族・職場への執拗な連絡などの嫌がらせ行為が発生 | 2$301C3週間以降 |

「ソフト闇金特有」の取り立て激化パターン:

ソフト闇金の取り立てが特に注意すべきなのは、「丁寧→激化」の落差が大きいことです。利用者は当初の丁寧な対応で警戒心を解いていたところに、突然態度が一変するため、精神的な衝撃が大きくなります。

- 「いつものお姉さんが急に怒鳴り始めた」

- 「丁寧だった担当者が、別人のように脅迫的に変わった」

- 「『家族にバレますよ』『勤務先に電話しますよ』と繰り返し脅される」

このような対応の変化は、業者の戦略です。当初の丁寧な対応で警戒を解いたうえで、滞納時に激しい取り立てを行うことで、心理的圧迫を最大化する手口です。

取り立てのエスカレーションを防ぐには:

取り立てが始まった段階で、自己解決を試みるよりも早期に専門家へ相談することが、被害を最小化する最も確実な方法です。専門家による受任通知の送付と業者との継続的な交渉によって、業者からの直接の取り立てを止めることが可能です。

通常闇金との取り立て対処法の共通点については、関連ピラー記事「闇金とは?手口・取り立てを止める対処法」もあわせてご覧ください。

家族・職場への嫌がらせの実態

ソフト闇金被害者にとって最大の不安の一つが、「家族・職場への嫌がらせ」です。実際、当事務所への相談でも「家族にバレずに解決したい」「職場への連絡を止めたい」というご要望は最も多く寄せられます。

業者が家族・職場に連絡する目的:

ソフト闇金が家族・職場へ連絡する目的は、関係先に直接的な支払いを求めることではなく、利用者本人に対する間接的な圧力として行われます。本人への取り立てが効かないと判断した場合、関係先に連絡することで「本人に折り返し連絡させる」「家族から本人を説得させる」ことを狙った手段です。

家族へのアプローチの典型例:

- 申込時に登録した緊急連絡先(配偶者・親・友人)への電話

- 自宅電話への取り立て連絡

- 家族のSNSアカウントへの直接DM

- 「○○さんはソフト闇金から借金しています」と家族に伝達

家族への被害の詳細は、関連記事「闇金から家族を守る方法」をご覧ください。

職場へのアプローチの典型例:

- 勤務先の代表電話への取り立て電話

- 上司・同僚への「本人への伝言」依頼

- 「○○さんに確認してください」と勤務先に間接的にバレさせる伝達

職場への嫌がらせ対策は、関連記事「闇金の職場への嫌がらせ対処法」もあわせてご覧ください。

家族・職場への被害を最小化する方法:

すでに家族・職場に連絡が入ってしまった場合、その事実を完全に消すことはできません。しかし、専門家介入により以下の対応が可能です。

- 業者からの連絡を専門家事務所に集約(家族・職場への新たな連絡を停止する方向で交渉)

- 専門家による受任通知の送付と業者との継続的な交渉によって、取り立てを止めることが可能

- 業者が執拗に家族・職場への連絡を続ける場合は、和解交渉を打ち切り警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります

- 必要に応じて「相談証明書」を発行し、職場・家族への説明資料として活用

家族・職場への連絡が始まった段階、あるいは連絡が拡大する前に、専門家への相談をお勧めします。

個人情報の悪用・晒しサイトへの掲載の可能性

ソフト闇金の申し込み時には、本人確認書類(運転免許証・健康保険証等)の提出、勤務先・家族の連絡先の登録などが求められます。これらの個人情報が悪用される可能性は、ソフト闇金被害の中でも特に深刻です。

個人情報の悪用の可能性:

- 業者間での情報共有の可能性:1社で利用した利用者の情報が、別の業者に共有される可能性がある

- 闇金からの押し貸しの標的化:闇金業者が勝手に口座に現金を振り込んで取り立てる「押し貸し」の標的となる可能性がある

- 特殊詐欺グループへの提供の懸念:本人確認書類が特殊詐欺の名義貸しなどに悪用される懸念がある

- 晒しサイトへの掲載の可能性:氏名・住所・顔写真が晒しサイトや匿名掲示板に掲載される可能性がある

なお、これらの悪用について、特定のソフト闇金業者が直接的に個人情報を流出・販売・掲載しているという因果関係を客観的に証明することは困難です。業者本体の関与を断定できない一方で、ソフト闇金の利用後に個人情報が流出している兆候が確認される事例は多く存在しています。

ソフト闇金利用後の典型的な流出兆候:

当事務所への相談事例の中で多く報告されているのが、ソフト闇金の利用後に発生する以下のような事象です。

- 知らない連絡先(電話番号・SMS・メール)から、融資の勧誘が届くようになる

- 別のソフト闇金業者からの勧誘メール・SMSが届くようになる

- 闇バイト(高額報酬を謳う違法な仕事の勧誘)の案内が届くようになる

- 個人間融資を装った勧誘DMがSNS経由で届くようになる

これらの事象は、ソフト闇金の利用前にはなかったものであり、利用者の個人情報が何らかの経路で流出している可能性が極めて高い状況を示しています。

晒しサイト掲載への対応:

晒しサイトについては、当事務所への複数の相談者から「個人情報が晒しサイトに掲載されているのを発見した」との報告が寄せられています。ただし、こうした報告のあった相談者の多くは、複数のソフト闇金業者や通常闇金業者を並行して利用していたケースが多く、どの業者が掲載したのかを特定すること自体が困難であるのが実情です。あくまでも複数相談者からの相談の一例として、こうした事例が存在することをお伝えしています。

晒し被害の詳細は、関連記事「闇金の晒し行為への対処法」もあわせてご覧ください。

\LINEで気軽に相談可能!/

ソフト闇金の違法性と摘発の実態

結論:ソフト闇金は違法業者です。「ソフト」「優良」「ホワイト」を装う表現に関わらず、複数の法律に明確に違反しており、刑事罰の対象となる違法行為を継続的に行っています。「ソフト闇金 違法」と検索される方が不安に思われている法的な位置付けについて、ここでは法令の条文に基づいて明確にお答えします。

具体的には、ソフト闇金が違反している3つの法律と罰則、実際の摘発事例、そして「警察に相談しても解決しない理由」について解説します。

ソフト闇金の違法性(出資法・貸金業法違反)

ソフト闇金は、複数の法律に違反する違法業者です。「ソフト」「優良」「ホワイト」を装っていても、以下の法令違反は変わりません。

ソフト闇金が違反する3つの法律:

①出資法第5条第3項違反(高金利違反)

出資法第5条第3項では、業として金銭の貸付を行う者が年109.5%(うるう年は年109.8%、1日当たり0.3%)を超える金利の契約をした場合、刑事罰の対象としています。ソフト闇金が要求する金利(トイチ・トニ・トサン・トゴ・月3割など)は、年利換算すると出資法上限の3$301C17倍に及ぶ違法金利です。

罰則は10年以下の拘禁刑または3,000万円以下の罰金(併科可)です。法人の場合は罰金が1億円以下となります。

なお、出資法第5条第2項では、業としての貸付で年20%を超える金利の契約も違反とされており、罰則は5年以下の拘禁刑または1,000万円以下の罰金(併科可)です。ソフト闇金は年20%超の時点で同条第2項違反、年109.5%超で同条第3項違反となり、より重い罰則が適用されます。

②貸金業法第3条・第11条違反(無登録営業)

貸金業を営むには貸金業法第3条の登録が必要です。ソフト闇金は例外なくこの登録を取得していないため、貸金業法第11条第1項の無登録営業違反に該当します。

罰則は10年以下の拘禁刑または3,000万円以下の罰金(併科可)です。法人の場合は罰金が1億円以下となります。

加えて、貸金業法第11条第2項では、無登録業者による広告・勧誘行為(チラシ、ダイレクトメール、電話、SMS、SNS DMなど)も禁止されています。ソフト闇金がSNSやWebで集客する行為そのものが違法行為です。

※2025年6月1日施行の改正刑法により、従来の「懲役」「禁錮」は「拘禁刑」に統合されました。本記事では現行法に基づく表記を採用しています。

③利息制限法第1条違反(上限金利違反)

利息制限法第1条では、貸付額に応じて以下の上限金利が定められています。

- 元本10万円未満:年20%

- 元本10万円以上100万円未満:年18%

- 元本100万円以上:年15%

これを超える金利は法律上無効となります。ソフト闇金の貸付は1$301C10万円程度の少額が多いため年20%が上限ですが、実際の金利はこれを大幅に上回ります。利息制限法は刑事罰こそないものの、超過部分の利息は民事上無効であり、利用者には支払義務がありません。

組織犯罪処罰法違反としての立件:

近年では、出資法・貸金業法違反に加えて、組織犯罪処罰法違反としてソフト闇金業者を立件するケースが増えています。組織犯罪処罰法(組織的な犯罪の処罰及び犯罪収益の規制等に関する法律)は、組織的に犯罪を行う集団に対して、より重い刑罰を科すための法律です。

複数屋号運営や業者間情報共有を行うソフト闇金は、組織的な犯罪行為と認定される場合があり、組織犯罪処罰法違反としても処罰の対象となる流れが鮮明になっています。

通常闇金との違法性の比較については、関連ピラー記事「闇金とは?手口・取り立てを止める対処法」でも詳しく解説しています。

摘発事例と判例

ソフト闇金を含む違法な貸金業者への摘発は、年々強化されています。

ソフト闇金関連の摘発事例:

- 沖縄・那覇地裁判決(2025年2月):SNSで客を募り違法な貸付を行った「匿名・流動型犯罪グループ(通称トクリュウ)」の構成員に対し、出資法違反・組織犯罪処罰法違反などで懲役2年・罰金150万円および懲役1年6月・罰金50万円の実刑判決が下されました(※判決言渡し時点の表記。2025年6月1日施行の改正刑法により、現行法では同種の刑は「拘禁刑」として処断されます)。

- 愛媛県(2022年2月):六代目山口組系組員が貸金業の登録なしに2,934万円を回収したとして、組織犯罪処罰法違反容疑で逮捕されました。

これらの事例が示すとおり、ソフト闇金を含む違法貸金業者は、出資法違反・貸金業法違反だけでなく、組織犯罪処罰法違反としても処罰の対象となっています。

判例が示す違法性の確定:

過去の判例では、闇金からの借入について「無効な債権」として認定されるケースもあります。最高裁平成20年6月10日判決では、著しく高利な貸付について「不法原因給付」の考え方が適用される可能性が示されており、ソフト闇金からの借入も同様の法的性質を持つと考えられます。

ただし、これは「自己判断で返済を止めても法的に問題ない」という意味ではありません。業者は法律を守らない違法業者であるため、自己判断での支払い停止は取り立ての激化を招くリスクがあります。法的な解決には専門家の介入が必要です。

警察に相談しても解決しない理由

ソフト闇金被害に対して、警察への相談は重要な選択肢の一つですが、警察対応だけで解決することは難しいのが実情です。

警察対応の限界:

- 取り立てを止める法的効力がない:警察が業者に「取り立てを止めろ」と言っても、法律上の強制力はありません

- 捜査の優先順位が低い:殺人・強盗等の重大事件が優先され、闇金事件の捜査着手まで時間がかかります

- 業者特定の困難さ:飛ばし携帯や他人名義の銀行口座を使い、運営者の身分や実態が掴めない業者が多いため、捜査が長期化します

- 捜査中も取り立ては継続:警察捜査が進んでいる間も、業者からの電話・メッセージ・嫌がらせは続きます

警察対応のメリット:

ただし、警察への被害届・相談には以下のメリットもあります。

- 被害届の受理により、刑事事件としての捜査の端緒となる

- 悪質業者の摘発につながり、自分以外の被害者を守ることに貢献できる

- 緊急時(業者の自宅訪問・暴力的取り立て等)には110番通報で警察官が駆けつけます

- 闇金事件は警察の生活安全課が担当窓口となります

最も効果的なアプローチは「専門家+警察」の併用:

警察は「刑事責任の追及」を担当し、専門家は「取り立ての停止と和解交渉」を担当する役割分担が、ソフト闇金被害解決の最大効果を発揮します。専門家による受任通知の送付で取り立てを即時停止しつつ、警察への被害届で業者の摘発につなげる、という両輪のアプローチが最も効果的です。

警察対応の限界と効果的な解決方法は、関連記事「闇金が捕まらない理由と取り立てを止める方法」で詳しく解説しています。

ソフト闇金から借りてしまった場合の対処法

ソフト闇金から既に借入してしまった、あるいは取り立てが始まっている方に向けて、実際の対処法を整理します。「ソフト闇金 解決」「ソフト闇金 取り立て」「ソフト闇金 借入」というキーワードで検索された方は、現在の状況を解決する具体的な方法を知りたいと考えておられるのではないでしょうか。

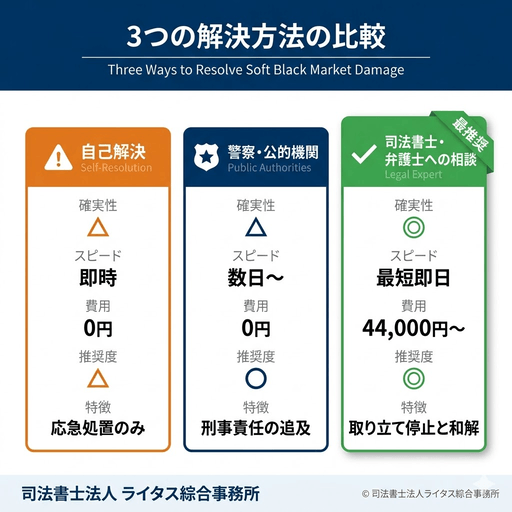

結論からお伝えすると、ソフト闇金被害の解決方法は大きく3つに分かれます。それぞれのメリットと限界を整理した上で、最も効果的な解決方法をお伝えします。

自己解決方法とその限界

「専門家に頼まずに、自分で何とかできないか」と考える方も多くいらっしゃいますが、ソフト闇金問題の自己解決には明確な限界があります。

自己解決の手段:

- 業者に「弁護士に相談する」と伝える

- 業者の振込口座を金融庁に通報する

- 業者の運営者情報を特定し、警察に被害届を出す

自己解決の限界:

ソフト闇金は通常闇金と同じ違法業者であるため、自己解決には以下の壁があります。

| 限界 | 具体的な内容 |

|---|---|

| 業者は法律を守らない | ソフト闇金は違法業者のため、法律論や警察への通報を仄めかしても対応を変えないケースが多い |

| 報復のリスク | 業者に「払わない」と伝えると、職場・家族・知人への嫌がらせが激化することがある |

| 業者間の情報共有 | 取引を放棄して逃げると、業者間で「飛ばした利用者」として情報共有され、別の業者からの取り立てや押し貸しのリスクが生じる |

| 業者特定の困難さ | 飛ばし携帯、複数屋号、海外サーバーなどで業者の特定が困難 |

| 「ソフト」表向きの罠 | 当初の丁寧な対応に騙され、「話せば分かってくれる」と期待してしまう |

自己解決の応急処置(専門家介入までの間):

専門家への相談が決まるまでの応急処置として、以下を行うことができます。

- 業者からの連絡を記録・保全する(LINE履歴、SMS、通話録音)

- 業者に対して新たな情報提供(住所変更・新しい連絡先など)を行わない

- 家族・職場への連絡があった際の対応方針を事前に決めておく

ただし、これらは「専門家介入までの応急処置」であり、根本的な解決にはなりません。自己解決の通常の限界に加え、ソフト闇金特有の「丁寧な対応」に騙される心理的な落とし穴もあるため、できるだけ早期に専門家への相談を検討してください。

ヤミ金が嫌がる行動と自己解決の限界の詳細は、関連記事「ヤミ金が嫌がること・自己解決の限界」もあわせてご覧ください。

警察・公的機関への相談の限界

ソフト闇金被害に対する公的機関の対応にも、それぞれ役割と限界があります。

警察への相談:

- メリット:被害届の受理、悪質業者の摘発につながる、緊急時の現場対応

- 限界:取り立てを止める法的効力がない、捜査の優先順位が低い、業者特定に時間がかかる

警察は刑事事件としての捜査を担当する機関であり、業者の取り立てそのものを止める強制力はありません。捜査が進行している間も、業者からの電話・メッセージは継続するため、即時の取り立て停止には別の手段が必要です。

金融庁・財務局への通報:

- メリット:違法業者の情報集積、業者への監督指導の根拠となる

- 限界:個別の取り立てを止める権限はない、対応に時間がかかる

金融庁・財務局は監督官庁であり、業界全体の違法業者情報を集積する役割を担っています。ただし、個別の利用者の取り立てを止める権限はありません。

消費生活センター:

- メリット:消費者トラブル全般の助言、適切な相談先の紹介

- 限界:法的対応はできない、業者との直接交渉はできない

通報先全般の使い分けについては、関連記事「闇金通報先一覧と使い分け」もあわせてご覧ください。

警察に相談しても解決しない理由(再掲):

警察への相談だけで取り立てが止まらない構造的理由は、本記事のH2-4「警察に相談しても解決しない理由」セクションでも解説しました。最も効果的なのは「専門家+警察」の併用アプローチです。詳しくは関連記事「闇金が捕まらない理由と取り立てを止める方法」もあわせてご覧ください。

司法書士・弁護士への相談(最も効果的な解決方法)

ソフト闇金被害の解決方法として、最も効果的かつ迅速なのは司法書士・弁護士への相談です。

専門家相談の4つのメリット:

①受任通知の送付と業者との交渉による取り立ての停止

専門家が業者に「受任通知」を送り、業者と交渉を行うことで、業者からの取り立てを止めることができます。貸金業法第21条第1項第9号では、受任通知の到達後に業者が債務者本人への取り立てを継続することを禁じていますが、ソフト闇金は違法業者であり法律を守らないため、受任通知のみで取り立てが必ず止まることはありません。

ソフト闇金は通常の闇金と同様に「違法と認識した上で貸付を行う」業者であり、運営の実態が掴みづらく、業者特定も困難です。そのため、専門家による受任通知の送付と継続的な交渉によって初めて、取り立てを止めることが可能になります。当事務所は業者特性に応じた交渉ノウハウを蓄積しており、この交渉を通じて取り立て停止と問題解決を実現します。

②業者との和解交渉の代行

専門家が業者との直接交渉を代行することで、利用者は業者と直接やり取りする必要がなくなります。業者は日々何百人もの利用者と「交渉」しているプロですが、専門家であれば対等以上の立場で交渉できます。

和解交渉では、相談者の意向に応じて以下のような解決を目指します。

- ゼロ和解の交渉:追加支払いなしで完全に取引を終了させる和解

- 元金和解の交渉:相談者が穏便な解決を望む場合や、業者との取引回数が少なく嫌がらせがある場合、ゼロ和解が困難な場合に取り立てを止める手段として、元金分のみで業者と和解する選択肢

元金和解は、相談者がご希望される場合に業者へ交渉を行います。「とにかく早く終わらせたい」「これ以上嫌がらせを受けたくない」という相談者の意向を踏まえて、最適な解決方針を一緒に検討します。

③家族・職場への嫌がらせの停止

ソフト闇金から家族・職場への嫌がらせ電話・連絡があった場合、専門家介入と業者との交渉によって停止させます。

具体的には、専門家が業者と直接交渉を行い、家族・職場への連絡を停止するよう要求します。業者が執拗に嫌がらせを続けるようであれば、和解交渉を打ち切り、警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります。

業者の対応によっては、家族・職場への嫌がらせが完全に止まるまで多少の時間を要することもありますが、自己解決を試みた場合と比較すると、専門家介入は嫌がらせ停止の確率と速度を大幅に高める手段です。

④利用者の精神的負担の軽減

業者からの取り立て連絡が専門家事務所に集約されるため、利用者は業者からの連絡に対応する必要がなくなります。これにより、不眠・抑うつ症状などの精神的負担が大幅に軽減されます。被害解決の本質的な価値は、金銭的解決だけでなく、こうした精神的負担からの解放にもあります。

弁護士と司法書士のどちらに相談すべきか:

ソフト闇金被害の相談先として、「ソフト闇金 弁護士」と検索する方も多くいらっしゃいます。弁護士と認定司法書士のいずれにも対応可能ですが、事務所選びで重視すべきは金額の比較ではなく、ソフト闇金被害への専門性と実績です。

ソフト闇金は通常闇金と装い方が異なり、業者ごとの交渉応諾パターンも異なります。実績が豊富な専門家であれば、業者の特性に応じた交渉戦略を提案できるため、解決までの速度・成功率も大きく変わります。事務所選びの際は以下の点を確認することをお勧めします。

- ソフト闇金・闇金被害の解決実績

- 業者交渉のノウハウ(業者特性に応じた交渉戦略の提示があるか)

- 対応スピード(最短即日対応の可否)

- 費用体系の明確さ(着手金・報酬の分かりやすさ)

- 費用面の柔軟さ(後払い・分割対応の可否)

なお、当事務所では闇金・ソフト闇金・先払い買取いずれの被害も1社あたり44,000円(税込)の固定料金で対応しています。事案に関わらず明確な料金体系を採用しているため、複数社の被害がある場合も総額を事前に把握できます。

事務所選びの詳細な基準については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」をご覧ください。

24時間相談窓口の詳細は、関連記事「闇金被害の24時間相談窓口」もあわせてご覧ください。

取り立てを止めるまでの流れ

専門家への相談から取り立て停止までの具体的な流れは、以下の通りです。

ステップ1:無料相談

LINE・電話のいずれかで無料相談を申し込みます。当事務所のLINE相談は24時間受付。深夜・早朝の相談も翌朝には返信が届きます。相談時には、業者情報・契約内容・取り立て状況など、ご自身が把握している情報を伝えてください。完全な情報が揃っていなくても相談は可能です。

ステップ2:契約・受任

相談で解決方針に納得いただけたら、正式に契約となります。当事務所では契約は最短即日で完了します。電子契約に対応しているため、来所不要で全国どこからでも契約可能です。

ステップ3:受任通知の送付

契約後、当事務所から業者へ受任通知を送付します。当事務所では契約後最短即日に受任通知の送付を行い、業者との和解交渉を開始します。受任通知の送付と継続的な交渉によって、業者からの直接の取り立てを止めることが可能です。

ステップ4:和解交渉

業者との和解交渉では、利用回数・支払い状況・業者の対応傾向に応じて、最適な解決パターンを目指します。ソフト闇金被害では、業者の交渉応諾パターンに業者ごとの特性があるため、当事務所は業者特性に応じた交渉戦略を提案しています。

ステップ5:解決

業者との和解が成立すれば、取り立て・嫌がらせの停止が完了します。解決後の支払い計画も、利用者の収入状況に応じて柔軟に調整します。

専門家介入後の流れの詳細は、関連記事「闇金問題への専門家介入後の流れ」「闇金問題の即日解決サポート」をご覧ください。

費用面の不安への回答(着手金なし・後払い対応)

ソフト闇金被害でご相談される方の最大の不安が「費用が払えるか」という点です。当事務所では、この不安を解消するため、以下の費用体系で対応しています。

当事務所の費用体系:

| 項目 | 内容 |

|---|---|

| 相談料 | 0円(LINE・電話・対面いずれも無料) |

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込)の明確な料金体系 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も契約可能:

報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。費用面の不安で諦める必要はありません。

分割払いの柔軟性:

例えば、ソフト闇金3社の被害(合計132,000円税込)の場合、月々11,000円の12回分割払いといった支払い方法も可能です。月々の支払額は、依頼者の収入と生活費を踏まえて相談で決定します。

費用面の不安は、相談しなければ解決しません。「相談だけでもしてみる」という段階で、まずは無料相談からお気軽にご連絡ください。

費用詳細は、関連記事「闇金問題解決の費用相場」もあわせてご覧ください。

\LINEで気軽に相談可能!/

司法書士法人ライタス綜合事務所のソフト闇金対応の特徴

司法書士法人ライタス綜合事務所が、ソフト闇金被害の解決においてどのような特徴を持っているのか、5つの観点からご紹介します。これらは他事務所との差別化要素であり、依頼者にとってのメリットでもあります。

事務所選びの詳細な基準や費用比較については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

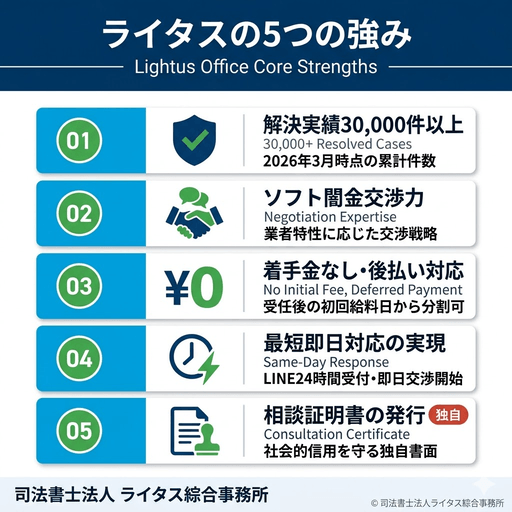

解決実績30,000件以上の理由

当事務所では、2026年3月時点で解決実績が30,000件以上に達しています(一般債権者の債務整理を含む)。

実績が示す3つの価値:

- 多様な業者への対応経験:ソフト闇金・通常闇金・先払い買取など、業者の特性に応じた交渉ノウハウを蓄積しています。

- 業者反応パターンの把握:30,000件以上の事例から、業者がどのような対応をするかを業種別・状況別に把握しており、最適な交渉戦略を提案できます。

- 対応スピードの効率化:同種案件の処理経験が豊富なため、相談から受任までの判断、業者との交渉開始までの時間を短縮できます。

「30,000件解決」は累計実績であり、すべての事例がゼロ和解で解決したわけではありません。事案によって解決パターンは異なるため、ご自身のケースの見通しはご相談時にご説明します。

ソフト闇金特有の交渉ノウハウ

ソフト闇金は通常闇金と装い方が異なるため、交渉アプローチにも業者特有の特徴があります。当事務所はこの実務知見に基づき、最適な交渉戦略を提案しています。

ソフト闇金の業者反応パターンの一例:

| 利用パターン | 業者の典型的な反応傾向 | 当事務所の交渉方針 |

|---|---|---|

| 複数回利用していた場合 | ゼロ和解(追加支払いなし)に応じやすい傾向 | ゼロ和解で交渉開始 |

| 1$301C2回のみの利用の場合 | 元金和解(既払金の取り扱い調整)が交渉の主軸 | 元金和解で交渉、状況次第でゼロ交渉 |

| 連絡無視業者 | 受任通知後も連絡なし | 並行して債務者本人への連絡停止対応 |

ただし、これらは「交渉の一例」であり、業者の悪質さや債務者の状況によって結果は異なります。「必ずこの条件で和解できる」とは申し上げられない点はご理解ください。

ソフト闇金特有の業者対応への知見:

- 「丁寧な対応」を装う業者への交渉アプローチ

- 複数屋号運営業者への一括対応

- 業者間情報共有が疑われるケースでの並行対応

- SNS経由(X、LINE、Instagram)で勧誘された業者への対応

これらは日々の実務を通じて当事務所が蓄積してきた一次情報であり、インターネット上で公開されている情報だけでは対応しきれない部分です。

着手金なし・後払い対応

費用面の不安を解消するため、当事務所では以下の費用体系で対応しています。

| 項目 | 内容 |

|---|---|

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込)の明確な料金体系 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

最短即日対応・LINE24時間受付

ソフト闇金被害は時間との戦いです。当事務所では即時対応の体制を整えています。

24時間体制の運用:

- LINE相談24時間受付

- 緊急性の高い相談は深夜・早朝でも対応

- 翌営業日朝には必ず初回返信

最短即日対応:

- 相談当日中の契約:可能

- 契約後最短即日に業者と和解交渉開始

- 五十日(5・10のつく日、28・30・31日)の対応強化

「今日中に何とかしたい」という方は、すぐにLINEまたは電話でご連絡ください。

相談証明書の発行(独自サービス)

当事務所が独自に提供しているサービスとして「相談証明書」があります。これは他の事務所にはない、依頼者の社会的信用を守るための書面です。

相談証明書の概要:

依頼者が当事務所に相談した事実、または誠実に対応しようとした事実を証明する書面です。

| 発行対象 | 内容 |

|---|---|

| 受任した依頼者 | 専門家が解決に向けて対応中であることの証明(原則無料) |

| やむを得ず契約をお断りした方 | 解決の意思があることの証明(原則無料) |

活用シーン:

- 勤務先への説明(業者から取り立て電話があった際に、専門家に相談済みであることを証明)

- 家族への説明(家族の理解を得るため、書面で事実を伝える)

- 受任不可となった場合(解決の意思があることを関係各所に証明)

相談証明書は、すべての問題を解決する書面ではありません。依頼者の真摯な対応を説明するための補助的な書面という位置付けですが、社会的信用の悪化を「少しでも軽減する」ための支援ツールとして機能します。

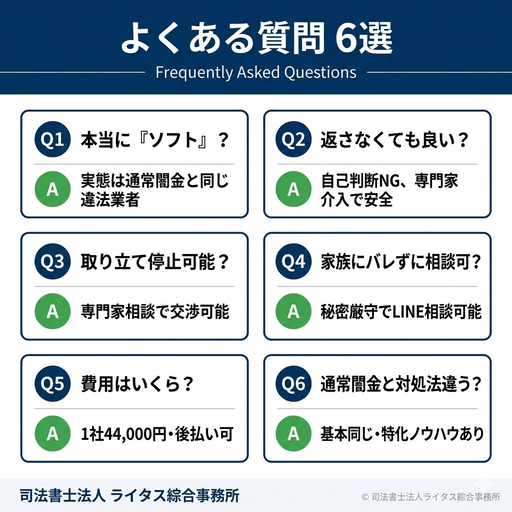

ソフト闇金に関するよくある質問(FAQ)

ソフト闇金に関して、当事務所への相談者から実際に多く寄せられる質問を整理しました。ご自身の状況に近い質問があれば、参考にしてください。

Q1: ソフト闇金は本当に「ソフト」なのですか?

A: いいえ、表面的には「ソフト」を装っていますが、実態は通常の闇金と同じ違法業者です。

ソフト闇金は当初、「親切な対応」「丁寧な応対」「個人事情に配慮」など、利用者の警戒心を解くための演出を行います。しかし、これはすべて取引が成立するまでの装いです。返済が遅れた瞬間から態度が一変し、通常闇金と変わらない厳しい取り立てが始まります。

実際の金利は出資法上限の年109.5%を大幅に超える違法金利であり、貸金業登録もない無登録業者です。「ソフト」「優良」「ホワイト」と謳う表現に関わらず、ソフト闇金はすべて違法業者と認識してください。

Q2: ソフト闇金から借りても返さなくて大丈夫ですか?

A: 法律上、ソフト闇金からの借入は「実質的に違法な貸付」とされ、返済義務がない場合があります。最高裁平成20年6月10日判決では、著しく高利な貸付について「不法原因給付」の考え方が適用される可能性が示されており、ソフト闇金からの借入も同様の法的性質を持つと考えられます。

ただし、これを根拠に自己判断で支払いを止めることは推奨しません。業者は法律を守らない違法業者であるため、自己判断での支払い停止は取り立ての激化を招くリスクがあります。報復として職場・家族への嫌がらせが本格化したり、業者間で「飛ばした利用者」として情報共有されるリスクも生じます。

確実かつ安全に解決するには、専門家(司法書士・弁護士)の介入が必要です。専門家による受任通知の送付と継続的な交渉によって、報復リスクを最小限に抑えながら解決できます。

Q3: ソフト闇金の取り立てを止める方法はありますか?

A: 最も確実な方法は、専門家(司法書士・弁護士)への相談です。

専門家が業者に「受任通知」を送り、業者と継続的な交渉を行うことで、取り立てを止めることが可能です。ソフト闇金は違法業者であり法律を守らないため、受任通知のみで取り立てが必ず止まることはありませんが、専門家の交渉ノウハウを活用することで、業者の対応を変えさせて取り立てを停止させることができます。

事務所選びの詳細な基準については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」をご覧ください。

Q4: 家族や職場にバレずに解決できますか?

A: 可能です。当事務所では秘密厳守を徹底しています。

LINE相談(家族にスマホを見られない時間帯に対応)、連絡時間帯のご希望に合わせた調整、業者への受任通知後の連絡集約など、家族・職場にバレないための工夫を行っています。

ただし、業者がすでに職場・家族に連絡を入れていた場合、その事実を完全に消すことはできません。業者の連絡が家族・職場に到達してしまう前に、できるだけ早期に専門家に相談することが、家族・職場を守る最大の防衛策です。

Q5: 費用はどのくらいかかりますか?

A: 当事務所では、1社あたり44,000円(税込)の明確な料金体系で対応しています。

| 項目 | 当事務所の費用 |

|---|---|

| 相談料 | 0円(LINE・電話・対面いずれも無料) |

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込) |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

Q6: 通常闇金とソフト闇金で対処法は違いますか?

A: 基本的な対処法は同じですが、ソフト闇金特有の交渉ノウハウがあります。

通常闇金もソフト闇金も、出資法・貸金業法違反の違法業者である点は共通しているため、専門家による受任通知の送付と業者との交渉という対処の枠組みは同じです。

ただし、ソフト闇金は装い方が「丁寧」「親切」を装う点で通常闇金と異なるため、業者との交渉応諾パターンや交渉戦略にも特性があります。当事務所はこの両者の特性を理解した上で、個別の事案に応じた最適な交渉戦略を提案しています。

通常闇金の手口・取り立て対処法については、関連ピラー記事「闇金とは?手口・取り立てを止める対処法」をご覧ください。

まとめ:ソフト闇金は通常闇金と同じく違法。早期解決が鍵

ソフト闇金は、表面的には「親切」「丁寧」を装いつつ、実態は通常の闇金と同じ違法業者です。出資法・貸金業法違反の違法な高金利で運営されており、「優良ソフト闇金」「ホワイトソフト闇金」は存在しません。

本記事の重要ポイント:

- ソフト闇金は通常闇金と同じく違法業者であり、出資法・貸金業法違反

- 「優良」「ホワイト」を装う業者も含め、すべてのソフト闇金は違法

- 借入後は「丁寧→激化」の落差が大きく、精神的負担が深刻

- 個人情報の悪用・闇金勧誘・闇バイト案内など、二次被害のリスクが大きい

- 専門家介入により、業者との交渉を通じて取り立て停止と問題解決が可能

「家族や職場にバレる前に何とかしたい」「すでに取り立てが始まっている」と思い詰める前に、まずはLINEで一言だけメッセージを送ってください。一人で抱え込まず、専門家と一緒に解決の道を探しましょう。

司法書士法人ライタス綜合事務所では、解決実績30,000件以上の認定司法書士が、LINE24時間受付・最短即日対応で皆様のソフト闇金被害解決をサポートします。事務所選びや費用詳細については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

闇金業者にお困りなら今すぐご相談ください

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

関連記事

ピラー記事(カテゴリ全体像):

闇金の手口・被害事例:

家族・職場への影響:

返済できない場合:

違法性・解決方法:

事務所選び・相談方法:

免責事項

本記事は、司法書士法人ライタス綜合事務所の監修のもとで作成した情報提供を目的とするコンテンツです。 本記事の内容は、公開日時点の法令および一般的な法的見解に基づいています。 個別の事案への適用については、必ず専門家(司法書士・弁護士等)にご相談ください。 本記事の情報に基づいて行動した結果について、当事務所は責任を負いかねます。

・司法書士(神奈川県司法書士会所属 登録番号1203号)

・簡裁訴訟代理等関係業務認定(認定番号 第601412号)

・行政書士(登録番号 第05090030号)

・宅地建物取引士(静岡 第002783号)

「人生は何度でもやり直せる」を信念に、借金問題・闇金被害に苦しむ方へ法の観点からリーガルサービスを提供。社会的に弱い立場にある方のための司法書士事務所。