「闇金から借りてしまったが、これは本当に大丈夫なのか」 「取り立ての電話が止まらず、職場や家族にバレるのではと不安」 「自分が借りているのが闇金なのか、それとも普通の貸金業者なのか分からない」

そんな状況にある方へ、本記事は司法書士が事実と法律に基づいてお伝えします。

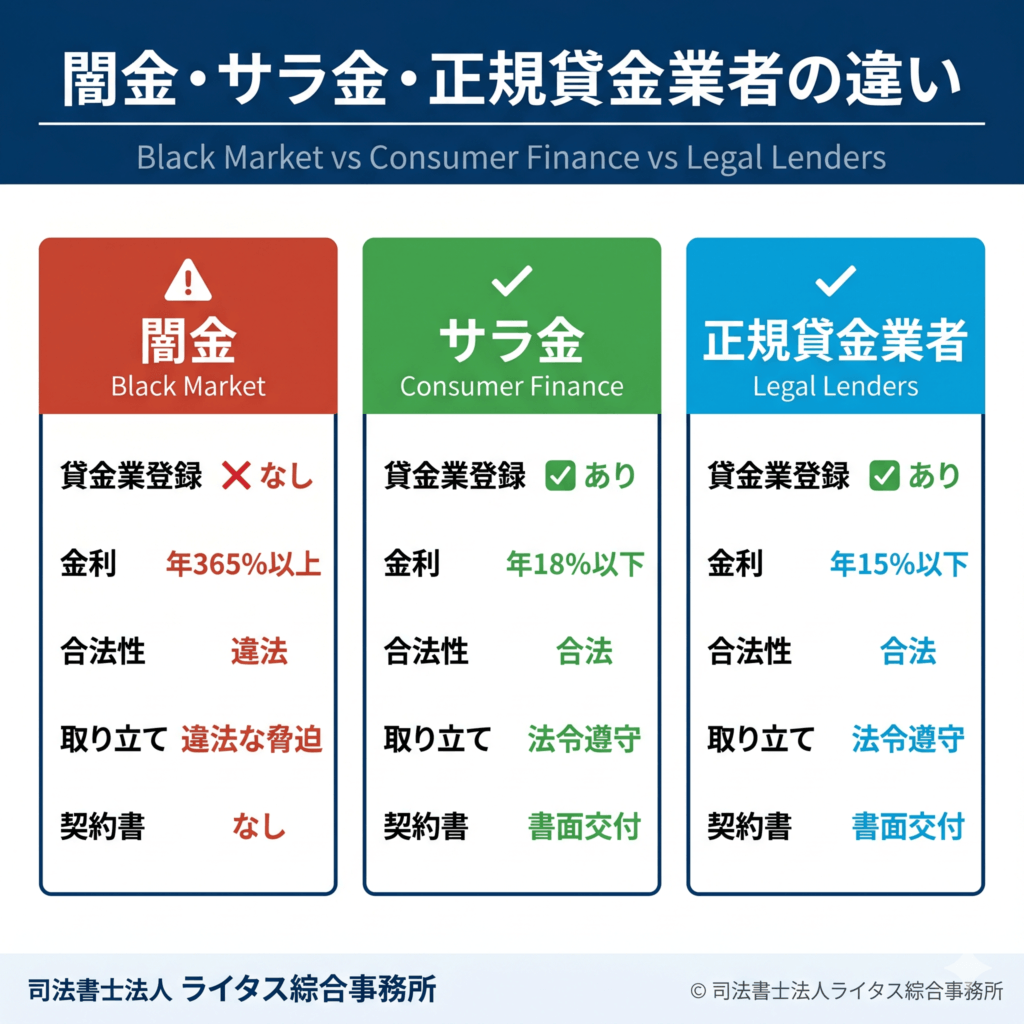

闇金(ヤミ金)とは、出資法・貸金業法に違反する違法な金融業者です。年109.5%を超える金利での貸付は法律で禁止されており、闇金からの借入は本来「無効な債権」とされる可能性が高い契約です。つまり、法律上は元金すら返済義務がない場合があります。

しかし、業者は法律を守りません。職場・家族・知人への執拗な取り立て、SNSでの晒し行為、住所地への嫌がらせなど、債務者を追い詰める手段を駆使します。闇金からの取り立てを止めるには、専門家(弁護士・司法書士)による受任通知の送付と、その後の継続的な交渉が最も確実な方法です。<

結論:闇金からの取り立ては、専門家による受任通知の送付と継続的な交渉によって止めることが可能です。

司法書士法人ライタス綜合事務所は、解決実績30,000件以上(2026年3月時点、一般債権者の債務整理を含む)の認定司法書士事務所です。LINE24時間受付、契約後最短即日に業者と和解交渉を開始します。

本記事では、闇金の定義、手口、取り立て・嫌がらせの実態、被害に遭った場合の対処法を、認定司法書士の監修のもとで徹底解説します。「自分は闇金被害なのか分からない」という方も、まずはこの記事で全体像を把握してください。

闇金(ヤミ金)とは?基礎情報を司法書士が解説

闇金(ヤミ金、ヤミ金融)とは、出資法・貸金業法に違反する違法な金融業者の総称です。法律で定められた上限金利を超える法外な利息を要求し、登録のない無許可営業を行う業者を指します。

混同されやすい「サラ金(消費者金融)」は、本来は正規の登録貸金業者を指す言葉ですが、世間的にネガティブなイメージで語られることもあります。しかし、登録のある正規貸金業者は法令を遵守する合法的な事業者であり、闇金とは本質的に異なります。

ここでは、闇金の3つの特徴、ソフト闇金との違い、サラ金(正規貸金業者)との違い、闇金とヤクザの関係について解説します。

闇金の3つの特徴

闇金には、合法的な貸金業者と明確に区別される3つの特徴があります。

特徴1:法外な金利

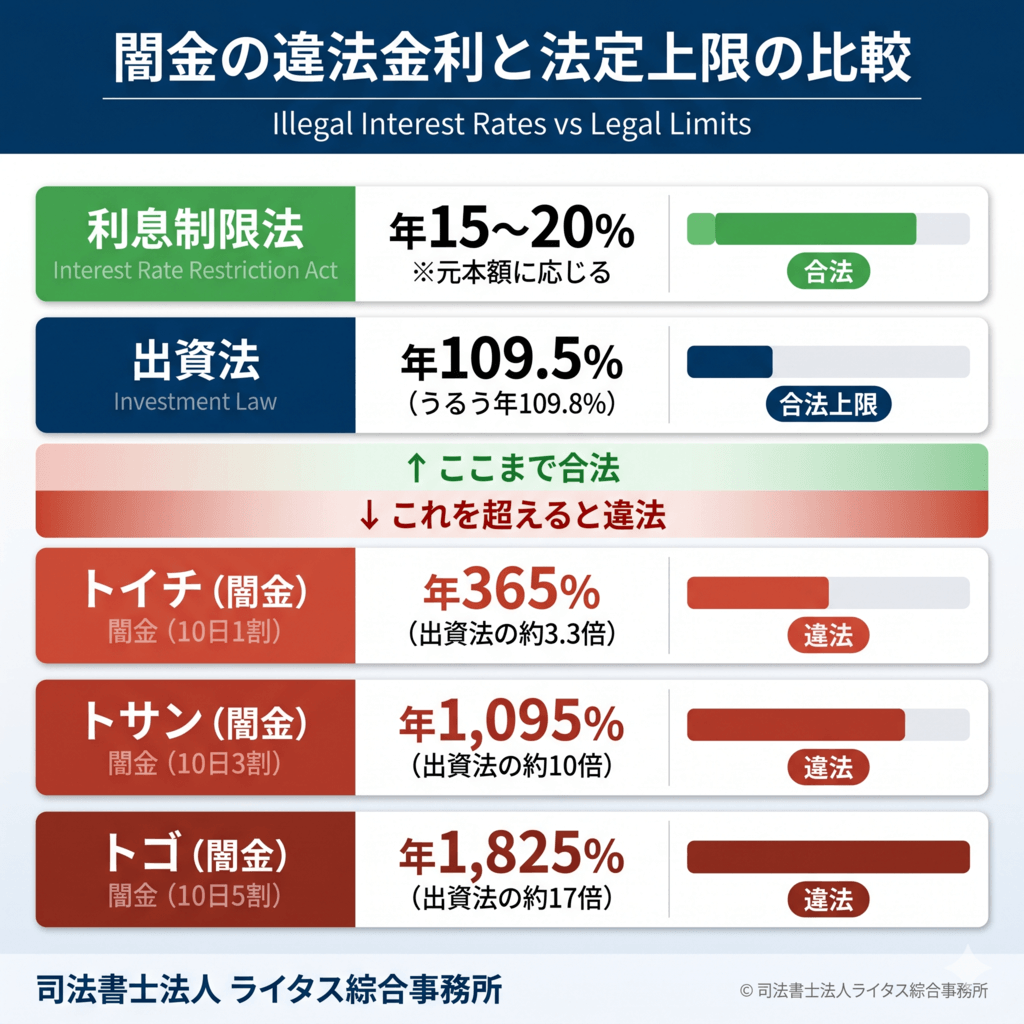

闇金は「トイチ(10日で1割=年365%)」「トサン(10日で3割=年1,095%)」といった法外な金利を要求します。これは出資法第5条第3項に定められた年109.5%(うるう年は109.8%)の上限を大幅に超える違法な利率です。

| 金利のタイプ | 利率(10日あたり) | 年利換算 | 法的位置付け |

|---|---|---|---|

| トイチ | 10% | 約365% | 違法(出資法違反) |

| トサン | 30% | 約1,095% | 違法(出資法違反) |

| トゴ | 50% | 約1,825% | 違法(出資法違反) |

| 正規貸金業者の上限 | $2013 | 年15〜20%(利息制限法) | 合法 |

※利息制限法第1条では、元本額に応じて上限金利が定められています。元本10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。この上限を超える利息は無効となります。

特徴2:違法な取り立て

闇金は債務者本人だけでなく、職場・家族・知人にまで電話やSNSで連絡し、法律違反の取り立てを行います。これは貸金業法第21条で禁止されている取り立て行為であり、本来は刑事罰の対象です。

特徴3:正規の貸金業登録がない

法的な貸金業を営むためには、財務局または都道府県への貸金業登録が必要です(貸金業法第3条)。闇金は登録なしに営業しているため、貸金業法第11条に違反する無登録営業として罰則の対象となります。

これら3つの特徴のうち、どれか1つでも該当する業者は闇金と判断して差し支えありません。

ソフト闇金との違い

近年、「ソフト闇金」と呼ばれる業者が増えています。これは通常の闇金より口調が丁寧で、金利も比較的低めに見せかけた業者です。しかし、本質は通常の闇金と同じく違法業者です。

| 項目 | 通常闇金 | ソフト闇金 |

|---|---|---|

| 口調・対応 | 高圧的、脅迫的 | 丁寧、親身を装う |

| 金利 | トイチ・トサン(法外) | 通常闇金よりは低めだが違法金利 |

| 取り立て | 激しい | 比較的穏やかだが、最終的には激化する |

| 法的位置付け | 違法 | 違法(金利が違法な時点で同罪) |

| 摘発リスク | 同等 | 同等 |

ソフト闇金は「優しいから安心」という錯覚を与えますが、金利が違法である以上、契約は無効です。返済が滞れば、通常の闇金と同じ激しい取り立てが始まることがほとんどです。

ソフト闇金の詳細な特徴・実態については、関連記事「ソフト闇金とは?通常闇金との違い・借りてみた末路」で詳しく解説しています。

闇金とサラ金の違い

「サラ金」とは、本来は「サラリーマン金融」の略であり、給与所得者向けの正規貸金業者を指す言葉でした。現代では「消費者金融」と呼ばれる正規業者と同義です。

闇金とサラ金(正規貸金業者)の違いを整理します。

| 項目 | 闇金 | サラ金(正規貸金業者) |

|---|---|---|

| 貸金業登録 | なし(違法営業) | あり(財務局・都道府県登録) |

| 上限金利 | 守らない(トイチ等の違法金利) | 利息制限法を遵守(年20%以下) |

| 取り立て | 違法な取り立て・嫌がらせを行う | 貸金業法を遵守した取り立てのみ |

| 契約書 | 不明確、または存在しない | 書面交付義務を遵守 |

| 合法性 | 違法 | 合法 |

サラ金(正規貸金業者)からの借入は法的に有効な契約であり、債務整理(任意整理・自己破産・個人再生)の対象となります。一方、闇金からの借入は本来「無効な債権」のため、専門家の介入で取り立てを停止できる可能性が高いです。

闇金とヤクザの関係

「闇金はヤクザがやっている」というイメージを持つ方も多いですが、実態は変化しています。

かつての闇金: 1990年代$301C2000年代初頭は、暴力団組織が直接的に闇金業を営んでいたケースが多く見られました。事務所を構え、組織的に貸付・取り立てを行う形態です。

現代の闇金: 2007年の貸金業法改正、暴力団排除条例の整備などを経て、暴力団が直接闇金を営むケースは減少しています。しかし、暴力団の周辺者(半グレ、フロント企業など)が運営する闇金や、暴力団とは無関係の犯罪グループによる闇金が増えています。

最近の傾向:

- 業者名を名乗らず、個人名で運営する業者の増加

- 飛ばし携帯・複数屋号を使った匿名性の高い運営

- SNS(X、LINE等)を使ったオンライン完結型闇金

つまり、現代の闇金は必ずしもヤクザが運営しているわけではありませんが、犯罪行為であることに変わりはありません。反社会的勢力との関連は薄れたものの、違法性と被害者への影響は何ら変わりません。

闇金とヤクザ・反社会的勢力の関係について詳しくは、関連記事「闇金とヤクザの関係|現代の闇金事情」をご覧ください。

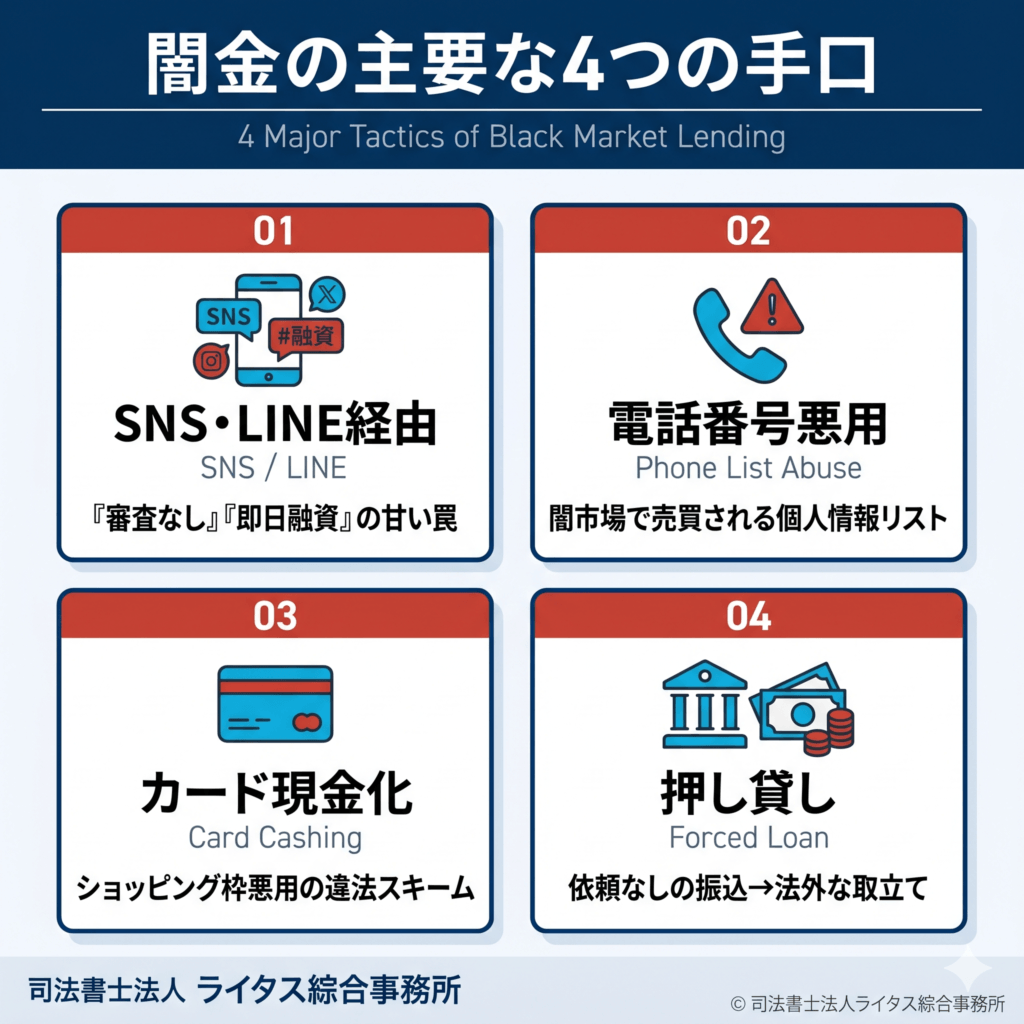

闇金の手口と被害事例

闇金の手口は年々巧妙化しており、被害者が「闇金とは知らずに借りてしまった」というケースが増えています。ここでは闇金の主要な手口を6つに分類し、それぞれの実態と注意点を解説します。

各手口の詳細は、関連クラスター記事へリンクしていますので、ご自身の状況に近いものがあれば併せてご確認ください。

SNS・LINE経由の闇金被害

近年、最も増えている手口が、SNS(X〔旧Twitter〕、Instagram、Facebook、LINEなど)を使った勧誘です。

典型的な勧誘パターン:

- X(旧Twitter)で「#融資」「#お金貸します」「#個人間融資」のハッシュタグで投稿し、被害者から接触させる

- 「ブラックOK」「即日融資」「審査なし」など、正規業者では出せない条件を強調

- DMでやり取りを始め、LINEに誘導

- 本人確認書類、勤務先、家族の連絡先などの個人情報を要求

「個人間融資」の罠: 個人間融資は「個人同士のお金の貸し借り」を装っていますが、業として継続的に貸付を行えば貸金業に該当し、登録なしでは違法です。実態は闇金そのものです。

SNS経由の被害が増えている理由:

- 業者の特定が困難(アカウントを使い捨て)

- 銀行口座を介さない決済(電子マネー、暗号資産など)

- 違法行為の証拠が残りにくい

SNS・LINEを通じた闇金の手口について詳しくは、関連記事「SNS経由の闇金被害の実態」「X(旧Twitter)の闇金勧誘」「LINEを使った闇金の手口」をご覧ください。

電話番号を悪用した闇金

闇金業者は、過去に他社から漏れた個人情報リスト、または闇市場で売買される情報リストから、債務者の電話番号を入手します。

電話番号の入手経路:

- 過去に闇金や先払い買取を利用した際の登録情報

- 業者間での情報共有・売買

- 道具屋(犯罪インフラ提供者)から購入したリスト

- 無作為な勧誘電話による情報収集

電話番号を知られた後の被害:

- 突然の融資勧誘電話(「審査通過しました」「特別枠でご融資可能」など)

- 押し貸し(依頼していないのに振り込んだ後、高金利で返済を要求)

- 別の闇金業者からも連続して勧誘される(リストが共有されているため)

対処法:

- 知らない番号からの融資勧誘は完全に無視する

- 既に契約してしまった場合は、すぐに専門家に相談する

- 個人情報の流出経路を特定する

電話番号を悪用された場合の対処法は、関連記事「闇金が電話番号を悪用する手口」「闇金に電話番号を知られた場合の対処」で詳しく解説しています。

クレジットカード現金化・即日現金化アプリ

クレジットカードのショッピング枠を使った現金化、または「即日現金化アプリ」を装ったサービスは、実態として闇金や貸金業類似行為に該当することが多いです。

クレジットカード現金化の仕組み:

- 業者がカードのショッピング枠で商品を購入させる

- その商品を業者が買い取る形で現金を渡す

- 実質的には現金の貸付であり、規約違反かつ違法行為

この行為はカード会社の規約違反であり、発覚すればカードの利用停止・一括請求のリスクがあります。さらに、業者から渡される現金は購入額の60$301C80%程度に過ぎず、残額が「実質的な金利」として徴収されています。

即日現金化アプリの実態:

- 「不要品を先払い買取」と称して、実質的な貸付を行う

- 金融庁から「実質的な闇金」「新型闇金」との見解

- 大阪地裁などの判例で違法性が認定されている

クレジットカード現金化・即日現金化アプリの被害については、関連記事「闇金とクレジットカード現金化の関係」「即日現金化アプリの実態」をご覧ください。

押し貸し(勝手に振り込まれる手口)

「押し貸し」とは、依頼していないのに勝手に銀行口座に現金を振り込み、後から法外な金利で返済を要求する手口です。

押し貸しの典型的な流れ:

- 何らかの経路で口座番号を知られる

- 突然、口座に数万円$301C数十万円が振り込まれる

- 業者から電話やメッセージで「返済」を要求される

- 返済を拒否すると、職場・家族への嫌がらせが始まる

押し貸しの法的位置付け:

- 借入の意思表示なしに勝手に振り込まれた場合、契約は成立していない

- 押し貸しに対する返済義務は法律上ありません

- ただし、業者は強引に取り立てを行ってくる

押し貸しに遭った場合の対処:

- 振り込まれた金額を使わず、そのままにしておく

- 業者からの連絡に応じない

- 速やかに専門家に相談する

詳しい押し貸しの対処法は、関連記事「闇金の押し貸しの手口と対処法」で解説しています。

実際の闇金被害事例

これまで当事務所に寄せられた相談事例の中から、闇金の典型的な被害パターンを紹介します(個人特定を避けるため、複数事例を一般化しています)。

事例1:SNS経由で借りた30代男性のケース

X(旧Twitter)で「即日融資」の投稿を見つけ、5万円を借りる。10日後にトイチで5,000円の利息が発生。返済できず、職場に取り立て電話が来てバレるリスクに直面。司法書士に相談し、業者へ受任通知送付後、取り立てが停止。

事例2:押し貸しに遭った40代男性のケース

過去に他の闇金を利用した記録があり、突然口座に3万円が振り込まれる。「返済しろ」との電話が連日来るが、借りた覚えはない。司法書士の介入により、押し貸し金額を法務局に供託し、業者からの連絡が停止。

事例3:複数の闇金から借入した50代男性のケース

正規の貸金業者で借入限度額に達し、闇金5社から計30万円を借入。各社からの取り立てで給料日に返済できず、家族にバレる寸前。司法書士に一括相談し、5社すべてと和解交渉を実施。

これらの事例は当事務所が実際に対応した一般的なパターンです。被害事例の詳細は、関連記事「闇金の被害事例集」をご覧ください。なお「闇金 踏み倒してみた」と検索される方も多いですが、踏み倒しには重大なリスクが伴います。詳しくは「闇金の借りパクのリスク」をご確認ください。

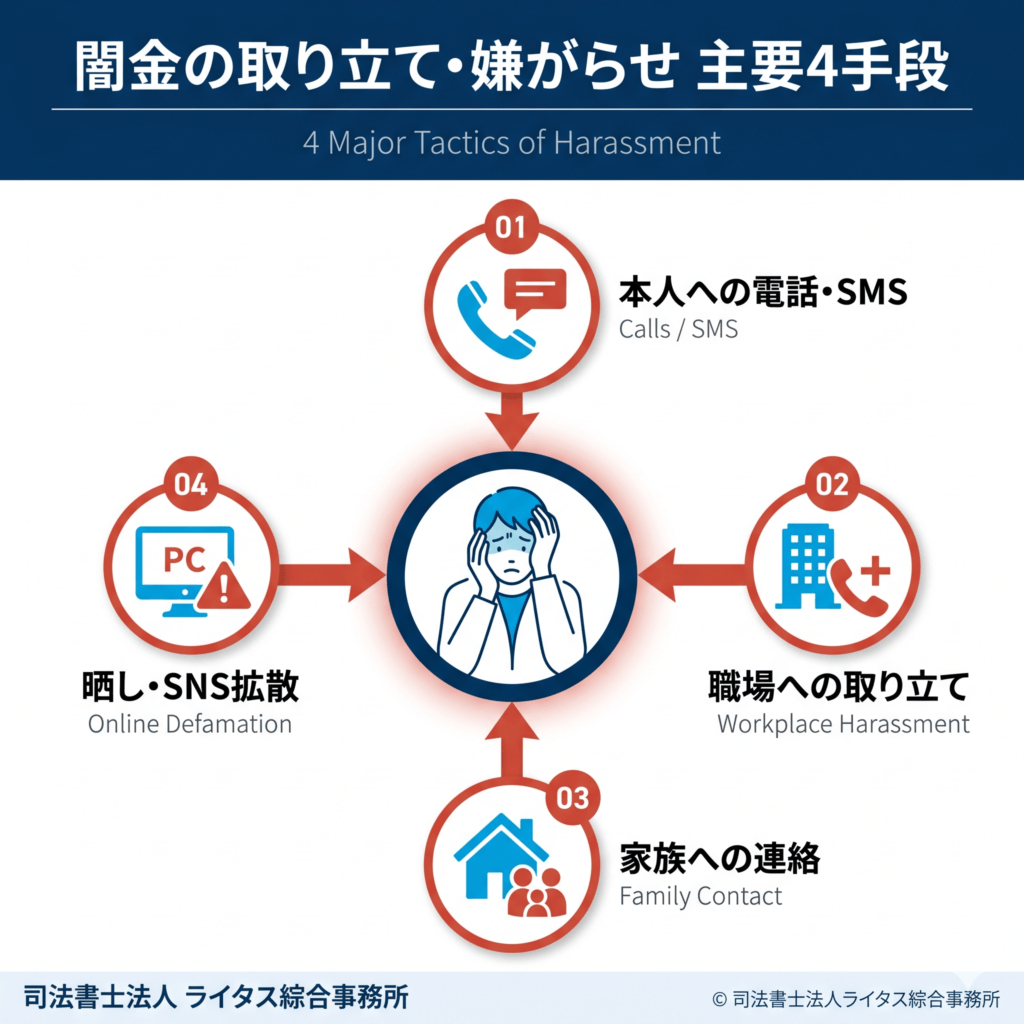

闇金の取り立て・嫌がらせの手口

闇金の取り立てと嫌がらせは、債務者を精神的に追い詰めるために設計されています。電話・SNS・訪問・SNSでの晒しなど、あらゆる手段で本人だけでなく職場・家族・知人にまで及びます。

ここでは闇金の取り立て・嫌がらせの手口を体系的に整理し、それぞれの実態と法的位置付けを解説します。これらの行為はすべて貸金業法第21条をはじめとする法律に違反する違法行為です。

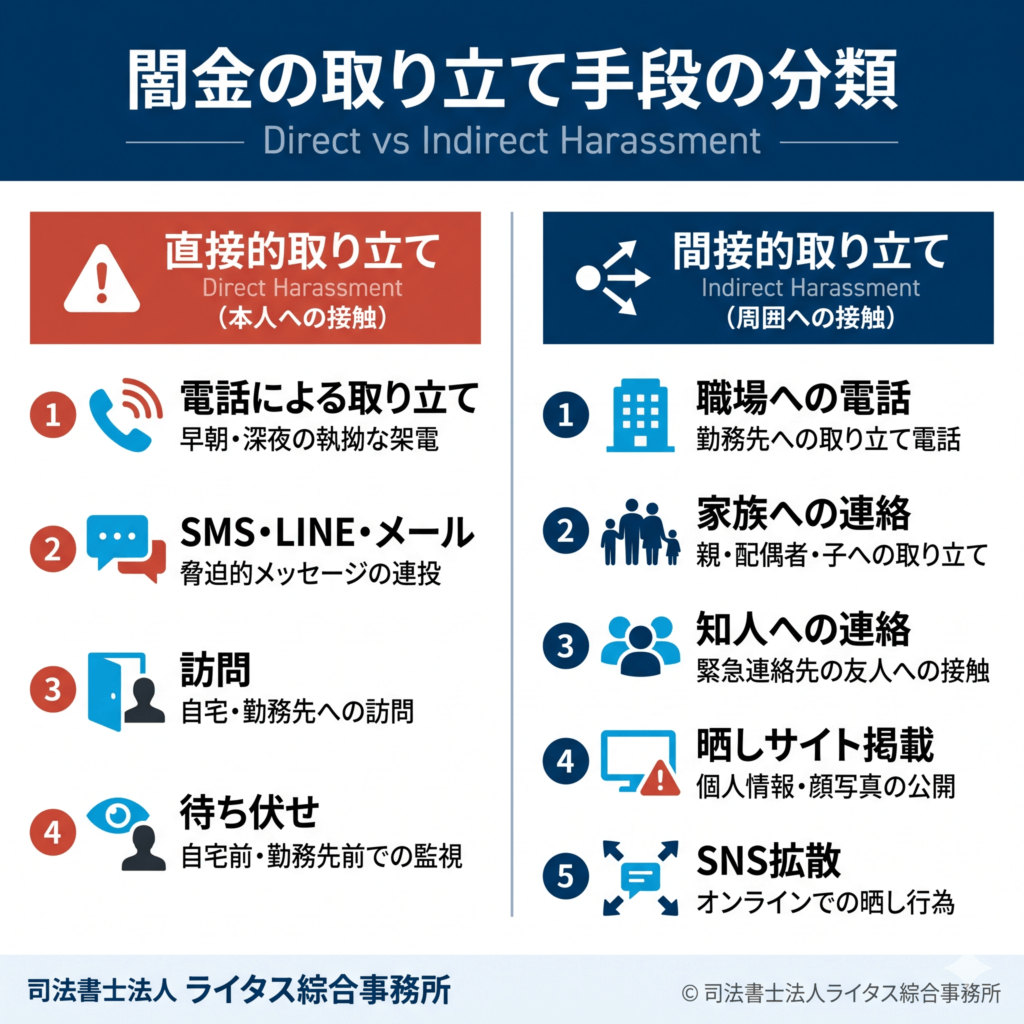

取り立て手段の総まとめ

闇金の取り立て手段は、大きく「直接的取り立て」と「間接的取り立て」に分けられます。

直接的取り立て(債務者本人への接触):

| 手段 | 内容 | 違法性 |

|---|---|---|

| 電話による取り立て | 早朝・深夜の電話、執拗な連続架電 | 貸金業法第21条違反 |

| SMS・LINE・メール | 脅迫的なメッセージの連投 | 同上 |

| 訪問による取り立て | 自宅・勤務先への訪問(後述:現代は債務者の代理が主流) | 同上 |

| 待ち伏せ | 自宅前・勤務先前での待ち伏せ(同上) | 同上 |

間接的取り立て(周囲への接触):

| 手段 | 内容 | 違法性 |

|---|---|---|

| 職場への電話 | 勤務先への取り立て電話 | 貸金業法第21条違反 |

| 家族への連絡 | 親・配偶者・子への取り立て | 同上 |

| 知人への連絡 | 緊急連絡先として登録した友人への接触 | 同上 |

| 晒しサイトへの掲載 | 個人情報・顔写真の公開 | 名誉毀損・プライバシー侵害 |

| SNSでの拡散 | X(旧Twitter)等での晒し行為 | 同上 |

現代の取り立てにおける重要な変化:

2000年代頃まで、闇金業者自身による直接的な訪問・待ち伏せが主流でした。しかし現在、闇金は「匿名流動型」の組織形態に変化しています。業者が自ら表に出て取り立てを行うと逮捕リスクが極めて高いため、業者による直接的な訪問・待ち伏せはほとんど見られなくなりました。

代わりに増えているのが、他の債務者を代理として使った訪問・待ち伏せです。闇金業者は、別の闇金被害者(業者への支払いができなくなった債務者)に対して脅迫的に「他の債務者を取り立てさせる」ことで、自身の手を汚さずに取り立てを行わせる手口を取っています。

このため、自宅前で見知らぬ人物が待ち伏せをしていた場合、その人物自身も闇金被害者である可能性があります。直接対峙せず、即座に専門家への相談・警察への通報を検討してください。

最近の取り立ての特徴:

- スマートフォン1台で完結するオンライン型取り立てが主流

- 飛ばし携帯(他人名義の携帯電話)を使い、業者の特定を困難にする

- LINEのトーク履歴を晒す、業者間で被害者情報を共有するなどの新しい手口

- 業者自身ではなく、別の闇金被害者を代理として使った訪問・取り立て

これら取り立て手段の詳細な分類と対処法は、関連記事「闇金の取り立て手段の総まとめ」で詳しく解説しています。

嫌がらせの具体例

闇金の嫌がらせは、債務者を心理的に追い詰めて返済を強要するために行われます。実際に当事務所が確認している嫌がらせの具体例を紹介します。

嫌がらせの典型例:

- 自宅周辺へのチラシ投函(「○○さんは闇金から借りています」など)

- 弁当・寿司などの大量出前注文を勝手に頼む

- 救急車・パトカー・葬儀社を呼ぶ

- ピザの大量注文・大量の通販商品の代引き配送

- 職場の同僚・上司への一斉電話

- 子どもの通う学校・保育園への電話

精神的圧迫を狙った嫌がらせ:

- 真夜中の無言電話

- 「お前の家族の住所を知っている」といった脅迫メッセージ

債務者を介した督促行為:

近年、闇金業者は自身の手を汚すリスクを避けるため、別の闇金被害者(業者に追い詰められた債務者)を使って督促行為を代行させるケースが増えています。具体的には、債務者に督促状を自宅まで手渡しに行かせる、または債務者の名前で督促状を郵送させるといった手口です。これにより業者は表に出ずに圧力をかけ続け、代理として動いた債務者は自らが新たな違法行為に加担させられる構造になっています。

証拠隠滅型の嫌がらせ:

- 業者は名乗らず、第三者を装って嫌がらせを行う

- 公衆電話・飛ばし携帯から発信し、特定を困難にする

これらの嫌がらせは、すべて違法行為です。脅迫罪、業務妨害罪、名誉毀損罪などに該当する可能性があり、刑事事件として警察に被害届を提出できます。ただし業者の特定が困難なため、取り立てを止めるには専門家の介入が最も効果的です。

嫌がらせの手口と対処法の詳細は、関連記事「闇金の嫌がらせ手口と対処法」をご覧ください。

家族への取り立て・嫌がらせ

闇金被害者にとって最大の不安の一つが「家族への影響」です。実際、当事務所への相談でも「家族にバレずに解決したい」というご要望は最も多く寄せられます。

家族へのアプローチ手口:

- 自宅電話への取り立て電話(配偶者・親・子が応答するケース)

- 家族の携帯電話番号を入手して直接連絡

- 家族の勤務先への電話

- 自宅への訪問・郵便物の送付

家族の連絡先を入手される経路:

- 借入時に提出した緊急連絡先

- 闇金業者間での情報共有

- SNSで公開している情報からの特定

家族被害への対処:

- 専門家による受任通知の送付と業者との継続的な交渉によって、家族への取り立て・嫌がらせを止めることが可能です

- 業者が執拗に家族への嫌がらせを続けるようであれば、和解交渉を打ち切り、警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります

- 家族の被害状況を整理し、必要に応じて警察にも相談

家族への取り立て・嫌がらせの実態と防止策は、関連記事「闇金から家族を守る方法」「家族にバレた場合の対処法」で詳しく解説しています。

職場への嫌がらせ

職場への嫌がらせは、債務者の社会的信用を破壊することを狙った悪質な行為です。失職リスクと直結するため、ペルソナの不安が最も強い領域でもあります。

職場への嫌がらせ手口:

- 上司・同僚への取り立て電話

- 「○○さんは多額の借金があります」といった暴露

- 職場のメールアドレスへの督促メール

- 取引先・顧客への直接連絡

職場にバレた場合のリスク:

- 信用失墜による降格・解雇

- 周囲の人間関係の悪化

- 自宅とは異なる勤務地への業者の訪問

職場の連絡先を入手される経路:

- 借入時に申告した勤務先情報

- SNS(LinkedIn等)で公開している情報

- 業者間の情報共有

職場への嫌がらせへの対処:

- 専門家による受任通知の送付と業者との交渉によって、職場への連絡・嫌がらせを止めることが可能です

- 業者が執拗に職場への嫌がらせを続けるようであれば、和解交渉を打ち切り、警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります

- 「相談証明書」を発行することで、職場に対して「専門家に相談済み」であることを書面で説明できます

- 職場の上司・人事担当者への事前説明(必要な場合)

当事務所では、職場への嫌がらせを受けている方に対して、必要に応じて相談証明書を発行し、依頼者の社会的信用を守るサポートを行っています。

職場への嫌がらせ対策については、関連記事「闇金の職場への嫌がらせ対処法」をご覧ください。

晒し行為・SNSでの拡散

闇金業者の中には、返済を拒否した債務者の個人情報や顔写真を、晒しサイトやSNSで公開する業者があります。

晒し行為の実態:

- 専用の「晒しサイト」への掲載(顔写真・氏名・住所・勤務先)

- X(旧Twitter)での個人情報の公開

- LINEグループでの被害者情報の共有

- 闇金業者間での情報の使い回し

晒しによる二次被害:

- 別の闇金業者からの新たな勧誘・取り立て

- 詐欺グループからの標的化

- 家族・知人からの信用失墜

晒しへの対処の実情と限界:

晒しサイトへの掲載や情報拡散については、対処方法に大きな制約があることをまずご理解ください。

- 多くの晒しサイトは、サーバーが海外に設置されている、運営者の所在が不明、または運営者自身が違法業者と関係がある等の理由で、削除要請が困難なケースが大半です

- プロバイダ責任制限法に基づく発信者情報開示請求や削除請求は、サイト運営者が国内で特定可能な場合に限り選択肢となります

- 専門家が業者に対して晒し情報の取り下げを求めても、応じる業者は限られています

現実的に有効な対処:

- 業者との和解交渉の中で、晒し情報の取り下げを業者側に求めることはあります(応じる業者は限られます)

- 名誉毀損罪・侮辱罪・プライバシー侵害として警察への被害届を提出する

- 二次被害(新たな業者からの勧誘等)を防ぐため、専門家介入で取り立て窓口を一元化する

晒し行為への対応は、個別事案ごとに状況が大きく異なります。当事務所では、晒し被害を受けた依頼者から状況を伺った上で、対応可能な範囲を率直にお伝えし、必要に応じて警察への被害届のサポートも実施しています。

晒し行為の詳細と対処法は、関連記事「闇金の晒し行為への対処法」をご覧ください。

ジャンプ(取り立て放棄)の真実

「闇金 ジャンプ」と検索される方が多いですが、闇金における「ジャンプ」とは、業者が取り立てを諦めて回収を放棄することを指します。

ジャンプを期待して逃げるのは危険: ほとんどの場合、業者は粘り強く取り立てを継続します。逃げる過程で家族・職場への取り立てが激化し、業者間で情報共有された結果、別の業者からも取り立てが来るケースが多いです。現代の闇金は債務者情報を共有しているため、逃げ切ることは困難です。

確実に取り立てを止めるには、専門家の受任通知が最も効果的です。ジャンプの実態と注意点は、関連記事「闇金のジャンプとは?取り立て放棄の実態」で解説しています。

\LINEで気軽に相談可能!/

闇金の被害に遭ったらどうなる?

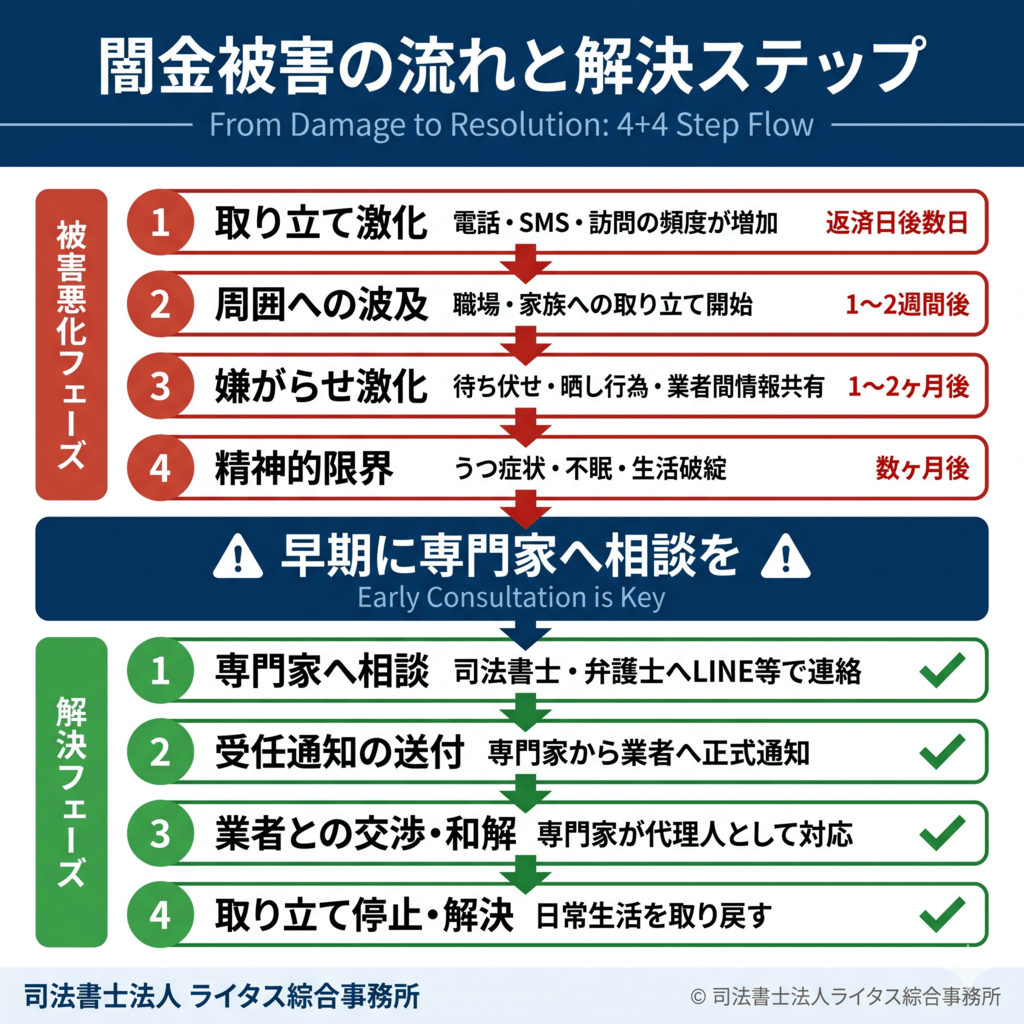

闇金から借入をした後、返済できなくなった場合に何が起こるのか。被害が拡大していく現実と、家族・職場への影響、そして最終的な解決策までの流れを整理します。

闇金被害は時間の経過とともに深刻化します。早期に正確な情報を得て、適切な対処を取ることが、被害を最小限に食い止める唯一の方法です。

返済できない場合のリスク

闇金からの借入は、トイチ・トサンといった違法金利のため、返済できなくなる事態は時間の問題です。

返済不能時のリスク:

| 段階 | 発生する事象 | 期間の目安 |

|---|---|---|

| 1段階:取り立て激化 | 電話・SMS・訪問の頻度が増加 | 返済日後数日 |

| 2段階:周囲への波及 | 職場・家族への取り立てが開始 | 1$301C2週間後 |

| 3段階:嫌がらせ | 待ち伏せ、晒し行為、業者間で情報共有 | 1$301C2ヶ月後 |

| 4段階:精神的限界 | うつ病、不眠、生活破綻 | 数ヶ月後 |

精神的負担の現実:

闇金被害者の多くが、強い精神的負担を抱えています。睡眠障害、食欲不振、抑うつ症状、対人不信などの症状が現れることも少なくありません。一人で抱え込まず、できるだけ早く相談することが重要です。

家計への影響:

返済のために他の闇金から借入する「自転車操業」に陥り、借入総額が膨らむケースがほとんどです。3$301C5社から借入があるという相談者は決して珍しくありません。

返済できない場合の具体的な対処法は、関連記事「闇金が返済できない場合の対応」「闇金は返さなくても大丈夫なのか」をご覧ください。

闇金から借りパクすると何が起きるか

「闇金 借りパク」「闇金 踏み倒してみた」といった検索ワードに辿り着いた方は、「闇金には返さなくていい」という期待を持たれているかもしれません。

法律上、闇金からの借入は「無効な債権」とされる可能性が高く、最高裁平成20年6月10日判決では元金すら返済義務がないと判断される場合があります(不法原因給付の論点)。

ただし自己解決での踏み倒しには重大なリスクがあります:

- 業者は法律を守らないため、踏み倒しを試みると報復として取り立てが激化する

- 本人への取り立てが効かないと判断されると、家族・職場への嫌がらせが本格化する

- 業者間で「踏み倒した債務者リスト」が共有され、別の闇金から押し貸しなどの新たな被害を受ける

- 個人情報や顔写真が晒しサイトに掲載される可能性がある

確実かつ安全に「返さない」状態を実現するには、専門家(司法書士・弁護士)の介入が必要です。専門家による受任通知の送付と継続的な交渉によって取り立てを止め、業者と和解交渉を行うことで、報復リスクを最小限に抑えながら解決できます。

踏み倒しのリスクと安全な解決方法は、関連記事「闇金の借りパクのリスク」で詳しく解説しています。

闇金で返せない場合の借金整理

闇金以外にも、消費者金融・カード会社などから複数の借入がある方は、家計全体の借金整理が必要なケースがあります。

借金整理の基本選択肢:

| 手続き | 概要 | 闇金との関係 |

|---|---|---|

| 任意整理 | 利息のカット、分割払いの交渉 | 正規業者が対象、闇金は別途対応 |

| 個人再生 | 借金を1/5〜1/10に減額(住宅ローン除く) | 闇金は対象外 |

| 自己破産 | 借金を全額免除 | 闇金は対象外 |

闇金は「無効な債権」のため、債務整理(任意整理・個人再生・自己破産)の対象とはなりません。専門家の介入による直接交渉で取り立てを停止し、和解する形となります。

闇金と正規業者の借金が両方ある場合:

当事務所では、闇金対応と一般債権者の債務整理を並行して進めることが可能です。家計全体の借金問題を一括して解決できます。

個人再生の選択肢:

正規業者からの借金が多額で、家計再建が困難な場合は、個人再生(民事再生法)が選択肢となります。住宅を維持しながら借金を大幅に圧縮できる手続きで、闇金問題と並行して進めることもできます。一般的な債務整理(任意整理・個人再生・自己破産)に関する詳細は、当事務所の他コンテンツでも解説しています。

家族や職場にバレる経路と防ぎ方

闇金被害者の最大の不安は「家族・職場にバレること」です。バレる経路を理解し、適切な防衛策を取ることが重要です。

家族・職場にバレる主な経路:

- 業者からの直接連絡(自宅電話、家族の携帯、職場の代表電話への取り立て電話)

- 郵便物・配達物(業者からの督促状、嫌がらせの大量配送)

- 訪問(業者または業者を装う第三者の自宅・職場への訪問)

- SNS・晒しサイトでの個人情報公開からの伝聞

- 本人の様子の変化(不眠・抑うつ症状からの違和感)

バレることを防ぐための工夫:

- 専門家介入により、業者からの連絡を専門家事務所に集約する

- 過去の借入時に登録した緊急連絡先を整理する(業者間で共有されている可能性)

- 自宅の郵便受けは家族より早く確認する

- SNSで勤務先・家族構成などの情報を非公開にする

最も効果的な防止策は早期相談: 業者の取り立てが家族・職場に到達してしまうと、完全に消すことはできません。バレる前に専門家へ相談することが、家族・職場を守る最大の防衛策です。当事務所ではLINE相談で家族にバレないように配慮した連絡方法を採用しており、連絡時間帯・連絡方法もご希望に合わせて調整します。

銀行口座・SIMカードを渡してしまった場合

闇金業者の中には、「担保として通帳を預かりたい」「業者専用のSIMで連絡したい」などと言って、銀行口座やSIMカードの提供を要求する悪質な業者があります。これは犯罪に巻き込まれる極めて危険な手口です。

口座・SIMカードを渡すリスク:

| 渡したもの | 想定される悪用 | 法的リスク |

|---|---|---|

| 銀行口座 | 振り込め詐欺・特殊詐欺の振込先に悪用 | 犯罪収益移転防止法違反 |

| SIMカード | 闇バイト勧誘・特殊詐欺の連絡手段に悪用 | 同上 |

銀行口座の売買・譲渡は、犯罪収益移転防止法違反として1年以下の拘禁刑または100万円以下の罰金の対象です。さらに、口座が特殊詐欺などに悪用された場合、口座名義人も詐欺の幇助として刑事責任を問われる可能性があります。

渡してしまった場合の対処:

- 速やかに銀行に連絡し、口座の凍結・停止を依頼

- SIMカードの場合は携帯キャリアに連絡し、利用停止

- 警察への相談・被害届の提出

- 専門家への相談で、業者への返還要求

口座売買のリスクと対処の詳細は、関連記事「口座売買の逮捕リスクと凍結解除」で詳しく解説しています。

闇金は詐欺なのか?違法性の解説

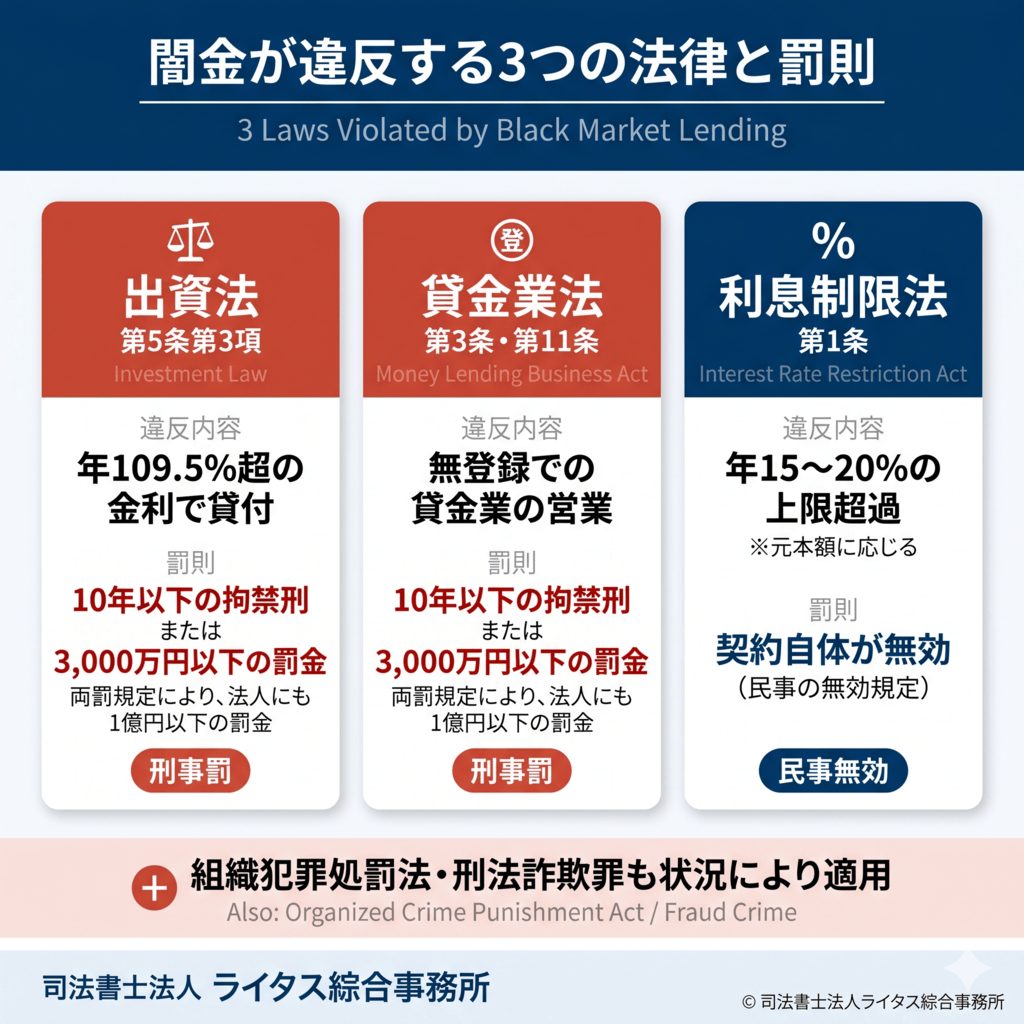

「闇金は詐欺なのか?」という疑問を持つ方は多くいらっしゃいます。結論から言えば、闇金は出資法・貸金業法・利息制限法の3つの法律に違反する違法な金融業者であり、ケースによっては詐欺罪も成立する犯罪行為です。

ここでは、闇金が違反する法律と罰則、詐欺罪との関係、そして「なぜ闇金は捕まらないのか」という疑問について、法令を根拠に解説します。

出資法違反としての闇金

闇金が最も明白に違反しているのが、出資法第5条第3項です。

出資法第5条第3項の規定:

出資法では、貸金業者の上限金利を年109.5%(うるう年は109.8%)と定めており、これを超える金利での貸付は刑事罰の対象となります。

| 金利のタイプ | 利率 | 出資法の規定 | 違反の有無 |

|---|---|---|---|

| 利息制限法の上限 | 年15〜20%(元本額に応じる) | – | 合法 |

| 出資法の上限 | 年109.5% | これを超えると重い刑事罰 | – |

| トイチ(10日1割) | 年365% | 出資法違反 | ◎違反 |

| トサン(10日3割) | 年1,095% | 出資法違反 | ◎違反 |

| トゴ(10日5割) | 年1,825% | 出資法違反 | ◎違反 |

出資法・貸金業法違反の罰則一覧:

| 違反内容 | 該当条文 | 個人への罰則 | 法人への罰金 |

|---|---|---|---|

| 業として年20%超$301C109.5%以下の金利で貸付 | 出資法第5条第2項 | 5年以下の拘禁刑または1,000万円以下の罰金(併科可) | – |

| 業として年109.5%(うるう年109.8%)超の金利で貸付 | 出資法第5条第3項 | 10年以下の拘禁刑または3,000万円以下の罰金(併科可) | 1億円以下の罰金(両罰規定) |

| 無登録での貸金業の営業 | 貸金業法第11条第1項違反 | 10年以下の拘禁刑または3,000万円以下の罰金(併科可) | 1億円以下の罰金(両罰規定) |

| 無登録業者による広告・勧誘行為 | 貸金業法第11条第2項違反 | 同上 | 同上 |

※2025年6月1日施行の改正刑法により、従来の「懲役」「禁錮」は「拘禁刑」に統合されました。本記事では現行法に基づく表記を採用しています。

このように、闇金が要求するトイチ・トサン・トゴといった金利は、出資法第5条第3項に定める上限の3$301C17倍に及ぶ違法金利です。これらを「業として」継続的に貸し付けた場合、業者は10年以下の拘禁刑または3,000万円以下の罰金(法人は1億円以下の罰金)という重い刑事責任を問われます。

加えて、闇金は貸金業法第3条の登録義務も果たしておらず、無登録営業として貸金業法第11条第1項違反にも該当します。さらに同条第2項では、無登録業者が広告や勧誘を行うこと自体も禁じられており、SNSでの「融資します」「審査なし」といった勧誘行為もこの条項に違反します。

組織犯罪処罰法違反としての立件:

近年では、出資法・貸金業法違反に加えて、組織犯罪処罰法違反として闇金業者を立件するケースが増えています。組織犯罪処罰法(組織的な犯罪の処罰及び犯罪収益の規制等に関する法律)は、組織的に犯罪を行う集団に対して、より重い刑罰を科すための法律です。

実際の摘発事例:

- 沖縄・那覇地裁判決(2025年2月):SNSで客を募り違法な貸付を行った「匿名・流動型犯罪グループ(通称トクリュウ)」の構成員に対し、出資法違反・組織犯罪処罰法違反などで懲役2年・罰金150万円および懲役1年6月・罰金50万円の実刑判決が下されました(※判決言渡し時点の表記。2025年6月1日施行の改正刑法により、現行法では同種の刑は「拘禁刑」として処断されます)。

- 愛媛県(2022年2月):六代目山口組系組員が貸金業の登録なしに2,934万円を回収したとして、組織犯罪処罰法違反容疑で逮捕されました。

これらの事例が示すとおり、闇金業者は出資法違反・貸金業法違反だけでなく、組織犯罪処罰法違反としても処罰の対象となっています。組織的・継続的な闇金行為には、より重い刑事責任が問われる流れが鮮明になっています。

詐欺罪との関係

闇金行為が詐欺罪(刑法第246条)に該当するケースもあります。

詐欺罪に該当する闇金の典型例:

- 「審査なし・即日融資」と勧誘し、実際には法外な金利を取る

- 「個人間融資」を装って実態は貸金業を営む

- 押し貸しの後、契約していないのに返済を要求する

- 嘘の身分・架空の会社名を名乗って勧誘する

詐欺罪の成立要件:

- 欺罔行為(嘘をつくこと)

- 相手方の錯誤

- 錯誤に基づく財物の交付(または財産上の利益の供与)

- 因果関係

詐欺罪の罰則: 10年以下の拘禁刑(罰金刑なし)

ただし、闇金行為のすべてが詐欺罪に該当するわけではありません。出資法違反・貸金業法違反は明確に成立しますが、詐欺罪の成立には個別の事案ごとの検討が必要です。それでも、闇金被害者は出資法違反等の刑事告発が可能であり、警察への被害届の意義は大きいといえます。

特殊詐欺への加担と債務者が幇助となるリスク:

闇金被害において特に注意すべきは、闇金業者と特殊詐欺グループとの繋がりです。闇金業者の中には、債務者から銀行口座、携帯電話のSIMカード、私書箱代理契約、各種サービスの契約名義などを「担保」「返済確認のため」などと称して提供させ、それらを特殊詐欺グループ等に提供しているケースがあります。これにより、闇金業者は表立って詐欺を行わずとも、間接的に特殊詐欺へ関与する構造が成立します。

このような場合、各契約の名義人である債務者本人も、刑事責任を問われる可能性が高くなります。

| 関与の形態 | 法的リスク |

|---|---|

| 自己名義の口座・SIMカード等の提供 | 犯罪収益移転防止法違反(1年以下の拘禁刑または100万円以下の罰金) |

| 提供物が特殊詐欺等に悪用された場合 | 詐欺罪の幇助犯(刑法第62条、刑法第246条)として処罰される可能性 |

| 被害者からの損害賠償請求 | 共同不法行為(民法第719条)として、実行犯と連帯して被害額全額を賠償する責任 |

闇金業者から「これは担保として一時的に預かるだけ」「返済が完了したら返す」といった説明を受けて口座や名義を提供したとしても、警察庁・銀行協会・各銀行の啓発活動により、特殊詐欺の手口は社会的に広く知られているため、「知らなかった」という弁明は通用しにくいのが実情です。実際、口座を提供しただけで詐欺罪の幇助犯として刑事訴追・有罪判決を受ける事例が報告されています。

闇金業者は、債務者に事実を伏せて提供を指示することで、債務者を間接的に詐欺加担者へと巻き込む構造を取っています。仮に「闇金業者から強要された」「断れない状況だった」という事情があっても、刑事責任を完全に免れることは困難です。被害が拡大する前に、速やかに専門家に相談することが極めて重要です。

闇金と詐欺罪の関係について詳しくは、関連記事「闇金は詐欺罪に該当するのか?」で解説しています。

なぜ闇金は捕まらないのか?

「闇金は明らかに違法なのに、なぜ捕まらないのか」という疑問は、多くの被害者が抱く問いです。実際、警察に被害届を出しても、業者の摘発まで時間がかかるケースが大半です。

闇金が捕まりにくい4つの理由:

- 業者特定の困難さ:飛ばし携帯、複数屋号、個人名運営など、現代の闇金は匿名性が極めて高く、警察が業者を特定するまでに時間を要します。

- 証拠収集の難しさ:オンライン完結型の取引、現金やプリペイド型決済での資金移動など、証拠が残りにくい運営手法が増えています。

- 捜査の優先順位:殺人・強盗・性犯罪など、人命や身体に関わる重大事件が優先され、財産犯である闇金事件は捜査着手まで時間がかかります。

- 被害届の少なさ:被害者が「自分にも非がある」と感じて被害届を出さないケースが多く、警察が事件を認知する機会自体が限られています。

ただし、「捕まりにくい」ことと「取り立てを止められない」ことは別問題です。専門家(司法書士・弁護士)の介入により、刑事事件としての摘発を待たずとも、取り立ての停止と和解交渉は最短即日で実現できます。

警察対応の限界と効果的な解決方法は、関連記事「闇金が捕まらない理由と取り立てを止める方法」で詳しく解説しています。

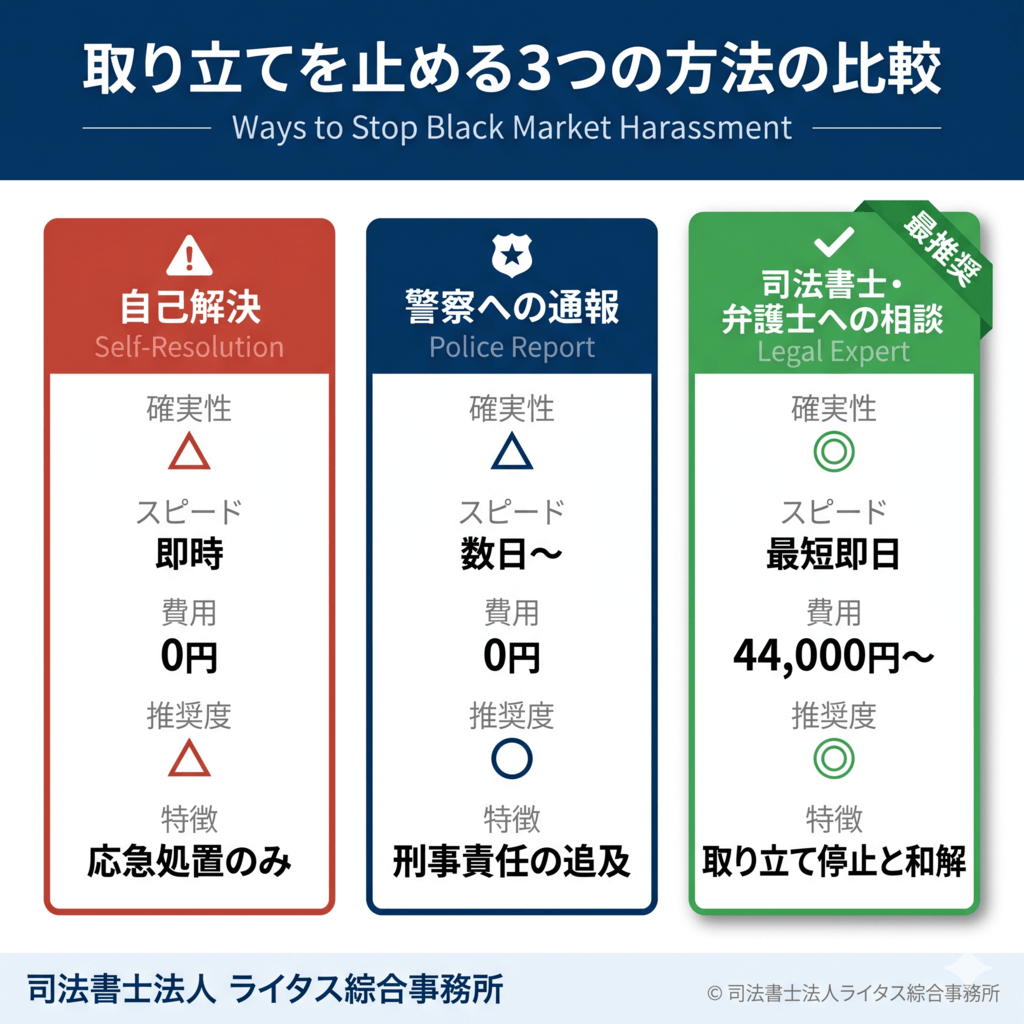

闇金の取り立てを止める3つの方法

闇金の取り立てを止める方法は、大きく分けて3つあります。それぞれにメリット・デメリットがあり、状況に応じた選択が必要です。

| 方法 | 取り立て停止の確実性 | 対応スピード | 費用 | 推奨度 |

|---|---|---|---|---|

| 自己解決 | △(限界あり) | 即時 | 0円 | △ |

| 警察への通報 | △(停止効力なし) | 数日〜 | 0円 | ○(併用推奨) |

| 司法書士・弁護士への相談 | ◎(受任通知の送付と継続的な交渉により停止可能) | 最短即日 | 1社44,000円〜 | ◎ |

結論として、専門家への相談が最も確実かつ迅速に取り立てを止められる方法です。ただし警察通報との併用が最大の効果を発揮します。

自己解決方法とその限界

「自分で何とかできないか」と考える方は多くいらっしゃいますが、闇金問題の自己解決には明確な限界があります。

よく検索される「ヤミ金が嫌がること」の実態:

「ヤミ金が嫌がること」というキーワードで検索される情報には、以下のようなものがあります。

- 取り立て電話を録音する

- 業者との会話で「弁護士に相談する」と伝える

- 法律論で対抗する(「出資法違反だ」「契約は無効だ」)

- 業者の振込口座を金融庁に通報する

- 電話を着信拒否にする

これらは確かに業者にとって「嫌がること」ではありますが、業者は法律を守らないため、これらの自己解決策が直接的に取り立てを止める効果は限定的です。

自己解決が困難な3つの理由:

- 業者の交渉力に押し切られる:業者は日々何百人もの債務者と「交渉」しているプロ。法律論で対抗しても「裁判してみろ」と居直られます。

- 報復のリスク:業者に「払わない」と伝えると、本人への取り立てが効かないと判断され、職場・家族・知人への嫌がらせが激化することがあります。

- 業者間の情報共有:踏み倒しを試みると、業者間で「踏み倒した債務者リスト」として共有され、別の闇金から押し貸しなどの新たな被害を受けるリスクがあります。

自己解決の具体的な対処法(できる範囲):

- 業者からの電話・メッセージはすべて録音・保存し、証拠として保全する

- 業者の言動が脅迫・業務妨害に該当する場合は警察に相談する

- 個人情報の流出経路を特定し、再発防止策を取る

ただし、これらは「専門家介入までの応急処置」と捉えてください。本格的な解決には専門家の介入が必要です。

自己解決の限界と効果的な対処法は、関連記事「ヤミ金が嫌がること・自己解決の限界」で詳しく解説しています。

警察への通報・相談

警察への通報は、闇金被害に対する公的な対応窓口として最初に思い浮かぶ選択肢です。

警察に相談するメリット:

- 被害届の受理により、刑事事件としての捜査の端緒となる

- 悪質業者の摘発につながり、自分以外の被害者を守ることに貢献できる

- 緊急時(業者の自宅訪問・暴力的取り立て等)には110番通報で警察官が駆けつけます

- 闇金事件は警察の生活安全課が担当窓口です

警察に相談するデメリット:

- 警察が業者に「取り立てを止めろ」と言うだけでは、法律上の強制力はありません

- 殺人・強盗等の重大事件が優先され、闇金事件の捜査着手まで時間がかかることがあります

- 飛ばし携帯・複数屋号・個人名運営など、最近の闇金は業者特定が困難です

- 警察捜査中も業者からの電話・メッセージは続きます

最も効果的なのは「警察+専門家」の併用:

警察は「刑事責任の追及」を担当し、専門家は「取り立ての停止と和解交渉」を担当する役割分担が、闇金被害解決の最大効果を発揮します。当事務所では依頼者の意向に応じて、警察への被害届のサポート(事情説明への同行、書類作成支援)も実施しています。

警察への通報と相談先の使い分けは、関連記事「闇金被害で警察に相談しても意味ない理由」「闇金通報先一覧と使い分け」をご覧ください。

司法書士・弁護士への相談

闇金被害を最も確実かつ迅速に解決する方法が、司法書士・弁護士への相談です。

専門家介入の仕組み:

専門家が業者に「受任通知」を送ると、貸金業法第21条第1項第9号により、本来は業者から債務者本人への直接の取り立て行為は禁じられます。違反すれば刑事罰の対象です。

ただし、闇金は違法業者であり法律を守らないため、受任通知のみで取り立てが必ず止まることはありません。実際の取り立て停止は、専門家による受任通知の送付と、その後の継続的な交渉によって初めて実現します。闇金業者であっても、刑事罰のリスクは避けたいという心理が働くため、専門家が介入し交渉を続けることで、最終的に取り立てを止めるケースが大半です。

司法書士か弁護士か:

闇金からの借入は1社あたり140万円以下であることが大半のため、認定司法書士でも対応可能です。重要なのは金額の比較ではなく、違法業者への専門性と実績です。

医者や職人と同様、専門知識と経験数が問題解決に近づきます。違法業者の実態・傾向・時代の変容に応じた知識のアップデート、そして業者側の理解を持つ事務所こそが、迅速かつ穏便な解決を実現できます。

事務所選びのチェックポイント5項目:

- 解決実績:違法業者への解決事例の蓄積数

- 業者交渉ノウハウ:違法業者の実態・傾向・時代の変容による知識のアップデート、業者側の事情の理解

- 対応スピード:相談から受任、受任から業者交渉開始までの早さ

- 費用体系の明確さ:着手金の有無、報酬の総額が事前に明示されているか

- 費用面の柔軟さ:分割払い・後払いへの対応可否

当事務所では、闇金・ソフト闇金・先払い買取いずれも1社44,000円(税込)の固定料金、着手金なし、受任後初回給料日からの分割支払い可で対応しています。

司法書士・弁護士への相談で得られる5つのメリット:

- 取り立ての停止:受任通知の送付と継続的な交渉により、業者からの取り立てを止めることが可能

- 和解交渉の代行:業者との直接交渉を専門家が代行

- 嫌がらせの停止:専門家介入と業者との交渉によって、職場・家族への嫌がらせを止めることが可能。業者が執拗な場合は、和解交渉を打ち切り警察への被害届を行う旨を毅然とした態度で伝えることで停止を促します

- 個人情報悪用への対応:晒しサイト掲載や情報拡散の被害について、業者との交渉や警察への被害届に向けたサポートを実施

- 依頼者の精神的負担の軽減:業者からの連絡が専門家に集約され、依頼者は対応不要

事務所選びの基準と専門家相談の詳細は、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」で詳しく解説しています。24時間相談窓口の活用方法は、関連記事「闇金被害の24時間相談窓口」をご覧ください。

キャンセル料・違法請求への対処

闇金業者の中には、契約後に「キャンセル料」「事務手数料」「保証料」などの名目で追加の違法請求をしてくる業者があります。

違法請求の典型例:

- 「審査通過したのにキャンセルするならキャンセル料を払え」

- 「契約完了後の事務手数料が必要」

- 「保証人を立てない場合の追加保証料」

- 振込前に「先払いの手数料」を要求

これらはすべて法的根拠のない違法請求です。

闇金からの借入契約自体が無効であるため、それに付随する手数料・キャンセル料も法的に支払う義務はありません。むしろ、これらの追加請求は詐欺罪(刑法第246条)に該当する可能性があり、刑事告発の対象です。

違法請求への対処法:

- 一切支払わない(一度支払うと業者がさらに請求してくる)

- 業者からの請求メッセージを記録・保全する

- 速やかに専門家に相談する

キャンセル料・違法請求の詳細と対処法は、関連記事「闇金のキャンセル料は払う必要があるか」で詳しく解説しています。

返還請求の可能性(実務的にはほぼ困難)

すでに闇金に支払ってしまった金額について「返してもらえないか」と考える方もいらっしゃいますが、結論として闇金からの返還請求は実務上ほぼ困難です。

返還が現実的でない理由:

闇金業者は、違法行為を継続するために徹底した匿名化を図っています。「飛ばし携帯」「他人名義の銀行口座」「私書箱の悪用」「個人特定を避ける道具立て」など、足が着かない仕組みを組んで運営しているため、業者の特定や財産の差押えが極めて困難です。

法律上、最高裁平成20年6月10日判決では、著しく高利な貸付について「不法原因給付」の考え方が適用される可能性があり、理論上は元金部分も含めて返還を求める法的根拠は存在します。しかし、業者本体の特定ができなければ、実際の回収にはつながりません。

例外的に返還が成立するケース:

ごく限られた状況では、返還が実現することがあります。

| ケース | 返還が成立する理由 |

|---|---|

| 闇金業者が摘発された後の被害弁済 | 業者が拘留中の不起訴処分、裁判での減刑、保釈通過などを目的として、示談金や情状酌量を狙って被害者へ弁済するケース |

| 個人間融資・「ひととき融資」で貸主が一般人だったケース | 自身の携帯電話を使う等、足が着く形で運営している場合(とばし携帯や他人名義口座を使わず、匿名化道具を使用していないケース) |

逆に言えば、これらの限定的な条件が揃わない一般的な闇金業者からの返還請求は、現実的ではありません。返還請求を期待して放置するより、専門家介入で取り立てを停止し、これ以上の支払いを止めることに注力する方が、結果的に依頼者の損失を最小化できます。

先払い買取は「返還請求」が成立し得る点で特殊:

近年増加している「先払い買取」業者は、形式上は不要品の買取取引を装っていますが、実態は実質的な貸金業として違法に運営されています。2025年(令和7年)に入り、大阪地裁では先払い買取業者の取引が違法な貸付であると認定し、業者に被害者への賠償を命じる判決が相次いで下されています。

| 判決 | 日付・裁判官 | 取引対象 | 賠償額 | 主な認定内容 |

|---|---|---|---|---|

| 大阪地裁判決① | 令和7年(2025年)3月25日/成田晋司裁判長 | 金券 | 約117万円 | 先払い買取業者の取引が実質的に違法な貸付・貸金業法違反の貸し付けに該当し、高利率で違法と認定 |

| 大阪地裁判決② | 令和7年(2025年)4月22日/皆川更裁判官 | 物品 | 73万円 | 月1,000件前後の取引実態を認定し、形式は買取でも実質は違法な貸金業と判断 |

判決①は朝日新聞でも報道され、判決②は一般社団法人消費者法ニュース発行会議が詳細を伝えています(参考:朝日新聞報道、一般社団法人消費者法ニュース発行会議)。

このように、先払い買取業者については、いわゆる従来型の闇金業者とは異なり、被害者への賠償・返還請求が司法判断として認められる事例が出てきています。先払い買取と従来型の闇金は、法的には「闇金」というカテゴリで分類されますが、業態・運営形態・返還請求の現実性は大きく異なります。

本記事で取り扱う「闇金」(従来型の業者)については、上述のとおり返還請求は現実的ではないため、被害拡大の防止と取り立て停止に注力することが最善策です。先払い買取被害については、関連ピラー記事「先払い買取とは?違法性・手口・取り立てを止める方法」で詳しく解説しています。返還請求の論点・実例については、関連記事「闇金への支払い金の返還請求の現実」もあわせてご覧ください。

司法書士法人ライタス綜合事務所の闇金被害解決の特徴

闇金被害の解決を専門家に依頼する際、どの事務所を選ぶかは重要な判断です。ここでは、司法書士法人ライタス綜合事務所が闇金被害の解決においてどのような特徴を持っているのか、5つの観点から具体的にご紹介します。

事務所選びの詳細な基準や費用比較については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」で詳しく解説しています。

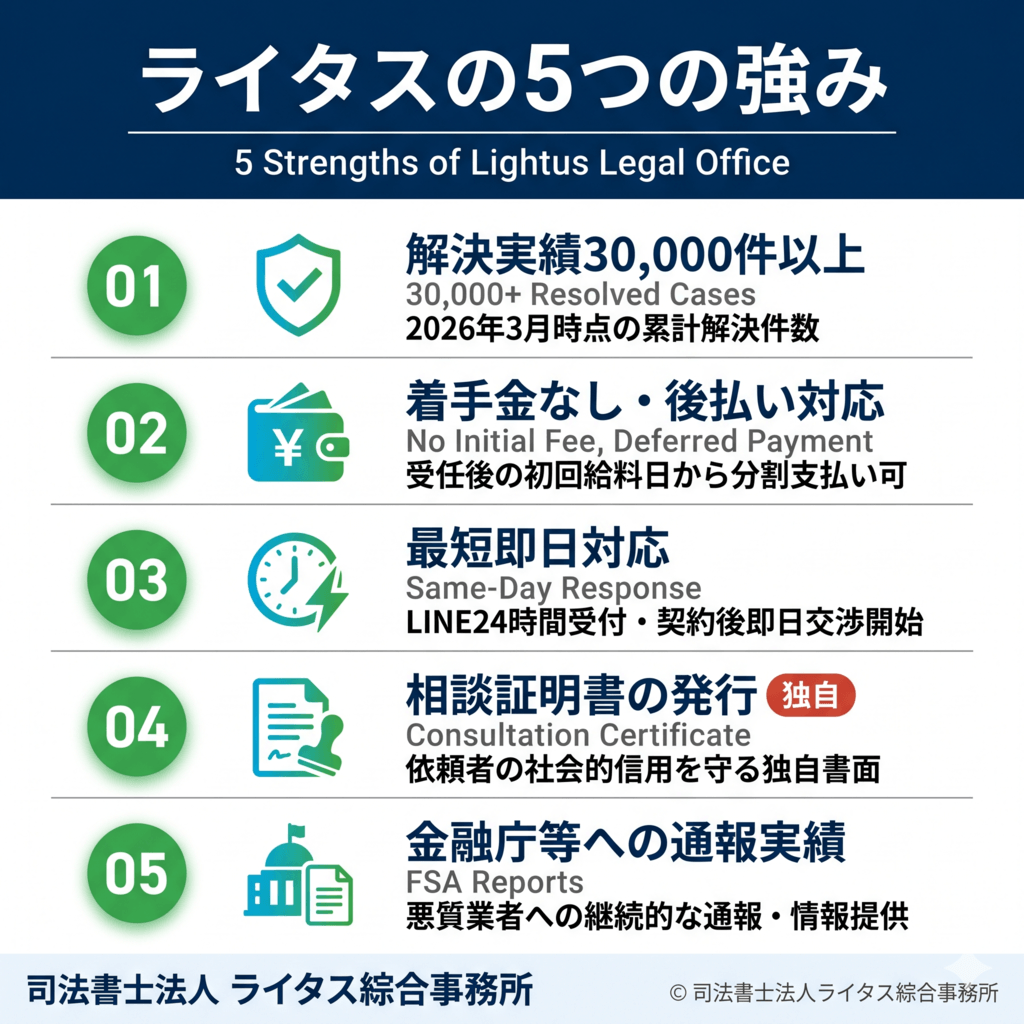

解決実績30,000件以上の理由

当事務所では、2026年3月時点で解決実績が30,000件以上に達しています(一般債権者の債務整理を含む)。

実績が示す3つの価値:

- 多様な業者への対応経験:従来型の闇金から、ソフト闇金、先払い買取、後払い現金化まで、業者の特性に応じた交渉ノウハウを蓄積しています。

- 業者反応パターンの把握:30,000件以上の事例から、業者がどのような対応をするかを業種別・状況別に把握しており、最適な交渉戦略を提案できます。

- 対応スピードの効率化:同種案件の処理経験が豊富なため、相談から受任までの判断、業者との交渉開始までの時間を短縮できます。

ただし「30,000件解決」は累計実績であり、すべての事例がゼロ和解(業者への支払い不要)で解決したわけではありません。事案によって解決パターンは異なるため、ご自身のケースの見通しはご相談時にご説明します。

着手金なし・後払い対応

闇金被害でご相談される方の最大の不安が「費用が払えるか」という点です。当事務所では、この不安を解消するため、以下の費用体系で対応しています。

| 項目 | 内容 |

|---|---|

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込)の明確な料金体系 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

費用面の不安で諦める必要はありません。「相談だけでも」という段階で、無料相談から始めていただけます。

最短即日対応

闇金被害は時間との戦いです。返済日が迫っている方、すでに激しい取り立てを受けている方には、対応スピードが極めて重要となります。

当事務所の対応スピード:

- 相談当日中の契約:可能

- 契約後最短即日に業者と和解交渉開始

- LINE24時間受付(深夜・早朝の相談も翌朝には返信)

即日対応の実例:

- 朝の相談 → 午前中に契約 → 午後に業者交渉開始

- 給料日・返済日に間に合わせるための緊急対応

- 五十日(5・10のつく日、28・30・31日)の対応強化

「明日相談しよう」と先延ばしにせず、追い詰められたその瞬間にメッセージを送ることが、解決への最短ルートです。即日対応の詳細は、関連記事「闇金問題の即日解決サポート」をご覧ください。

相談証明書の発行(独自サービス)

当事務所が独自に提供しているサービスとして「相談証明書」があります。これは他の事務所にはない、依頼者の社会的信用を守るための書面です。

相談証明書の概要:

依頼者が当事務所に相談した事実、または誠実に対応しようとした事実を証明する書面です。

| 発行対象 | 内容 |

|---|---|

| 受任した依頼者 | 専門家が解決に向けて対応中であることの証明(原則無料) |

| やむを得ず契約をお断りした方 | 解決の意思があることの証明(原則無料) |

活用シーン:

- 勤務先への説明(取り立て電話があった際に、専門家に相談済みであることを証明)

- 家族への説明(家族の理解を得るため、書面で事実を伝える)

- 受任不可となった場合(解決の意思があることを関係各所に証明)

相談証明書は、すべての問題を解決する書面ではありません。依頼者の真摯な対応を説明するための補助的な書面という位置付けですが、社会的信用の悪化を「少しでも軽減する」ための支援ツールとして機能します。

金融庁等への通報実績

当事務所は、悪質業者の手口・実態について金融庁等への通報・情報提供を継続的に実施しています。

通報活動の意義:

- 個別の依頼者を救うだけでなく、業界全体の浄化に貢献

- 同じ業者による新たな被害者を防ぐ

- 司法書士事務所としての公益的役割を果たす

通報活動の詳細は事務所公式ニュースで公開しており、透明性を確保した社会的活動として位置付けています。これらの活動は、闇金被害の根本解決を目指す当事務所の姿勢の表れであり、依頼者一人ひとりの解決を超えた業界全体の改善にもつながっています。

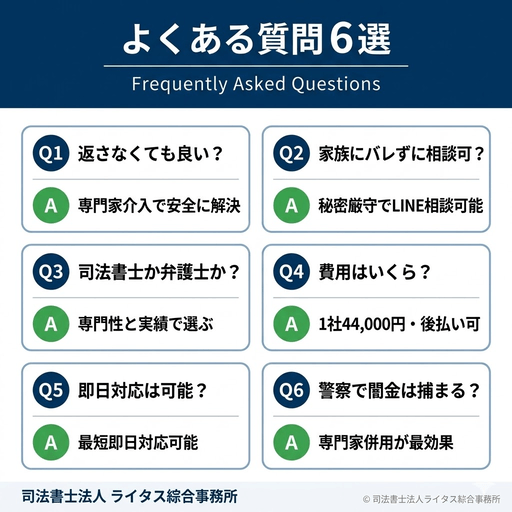

よくある質問(FAQ)

闇金被害に関して、当事務所への相談者から実際に多く寄せられる質問を整理しました。ご自身の状況に近い質問があれば、参考にしてください。

Q1: 闇金から借りた借金は返さなくても良いのですか?

A: 法律上、闇金からの借入は「無効な債権」とされる可能性が高く、最高裁平成20年6月10日判決では元金すら返済義務がないと判断される場合があります(不法原因給付の論点)。

ただし、これを根拠に自己判断で返済を止めることは推奨しません。業者は法律を守らないため、返済を止めると報復として取り立てが激化し、職場・家族への嫌がらせが本格化するリスクがあります。

確実かつ安全に「返さない」状態を実現するには、専門家(司法書士・弁護士)の介入が必要です。専門家による受任通知の送付と継続的な交渉によって取り立てを止め、業者と和解交渉を行うことで、報復リスクを最小限に抑えながら解決できます。

Q2: 家族や職場にバレずに相談できますか?

A: 可能です。当事務所では秘密厳守を徹底しています。

バレないための工夫:

- LINE相談(家族にスマホを見られない時間帯に対応)

- 連絡時間帯のご希望に合わせた調整

- 業者への受任通知後、業者からの連絡を当事務所に集約

ただし、業者がすでに職場・家族に連絡を入れていた場合、その事実を完全に消すことはできません。業者の取り立てが家族・職場に到達してしまう前に、できるだけ早期に専門家に相談することが、家族・職場を守る最大の防衛策です。

Q3: 司法書士と弁護士、どちらに相談すれば良いですか?

A: 闇金問題では、認定司法書士で対応可能なケースが大半です。

| 項目 | 弁護士 | 認定司法書士 |

|---|---|---|

| 取扱可能な債権額 | 制限なし | 1社140万円以下 |

| 闇金対応 | 可能 | 可能 |

闇金からの借入は1社あたり数万円$301C数十万円であることがほとんどで、140万円を超えることはまれです。そのため、闇金問題では弁護士・認定司法書士どちらでも対応可能です。

重要なのは資格の種類より「専門性」と「実績」:

事務所選びで重視すべきは、金額の比較ではなく違法業者への専門性と実績です。医者や職人と同様、専門知識と経験数が問題解決に近づきます。違法業者の実態・傾向・時代の変容に応じた知識のアップデート、業者側の事情への理解を持つ事務所こそが、迅速かつ穏便な解決を実現できます。

事務所選びのチェックポイント5項目:

- 解決実績

- 業者交渉ノウハウ(違法業者の実態・傾向・時代の変容による知識のアップデート、業者側の理解)

- 対応スピード

- 費用体系の明確さ

- 費用面の柔軟さ

当事務所では、闇金・ソフト闇金・先払い買取いずれも1社44,000円(税込)の固定料金、着手金なし、受任後初回給料日からの分割支払い可で対応しています。

事務所選びの詳細な基準は、関連記事「闇金相談の対応事務所の選び方」をご覧ください。

Q4: 費用はどのくらいかかりますか?

A: 当事務所では、1社あたり44,000円(税込)の明確な料金体系で対応しています。

| 項目 | 当事務所の費用 |

|---|---|

| 相談料 | 0円(LINE・電話・対面いずれも無料) |

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込) |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

Q5: 即日対応してもらえますか?

A: はい、最短即日で対応可能です。

当事務所の対応スピード:

- 相談当日中の契約:可能

- 契約後最短即日に業者と和解交渉開始

- LINE24時間受付(深夜・早朝の相談も翌朝には返信)

朝の相談から午前中に契約、午後に業者交渉開始というケースが日常的にあります。「今日中に何とかしたい」という方こそ、すぐにLINEまたは電話でご連絡ください。

Q6: 警察に相談すれば闇金は捕まりますか?

A: 必ず捕まるわけではなく、時間がかかるケースが大半です。

警察対応の実態:

- 捜査の優先順位:殺人・強盗等の重大事件が優先される

- 業者特定の困難さ:飛ばし携帯、複数屋号、個人名運営など

- 逮捕までの期間:数ヶ月$301C1年以上かかることも

警察相談は「被害届は捜査の端緒となる」「悪質業者の摘発につながる可能性がある」という効果がありますが、取り立てを止める法的効力はありません。最も効果的なアプローチは、警察と専門家(司法書士・弁護士)の併用です。専門家が取り立てを止め、警察が刑事責任を追及するという役割分担が、闇金被害解決の最大効果を発揮します。

警察対応の詳細は、関連記事「闇金が捕まらない理由と取り立てを止める方法」もあわせてご覧ください。

まとめ:闇金被害は早期解決が鍵

闇金被害は、時間が経過するほど深刻化します。返済不能から取り立て激化、家族・職場への波及、精神的限界へと、被害者の生活を蝕んでいくのが闇金問題の本質です。

本記事の重要ポイント:

- 闇金は出資法・貸金業法・組織犯罪処罰法に違反する違法業者である

- 闇金からの借入は本来「無効な債権」のため、専門家による受任通知の送付と継続的な交渉で取り立てを止めることが可能

- 自己解決は限界がある。警察対応も時間がかかるため、専門家との併用が最も効果的

- 司法書士でも対応可能。重要なのは資格の種類ではなく違法業者への専門性と実績

- 着手金なし・後払い対応の事務所であれば、費用面の不安なく相談できる

「もうダメだ」「家族にバレる前に何とかしたい」と思い詰める前に、まずはLINEで一言だけメッセージを送ってください。一人で抱え込まず、専門家と一緒に解決の道を探しましょう。

司法書士法人ライタス綜合事務所では、解決実績30,000件以上の認定司法書士が、LINE24時間受付・最短即日対応で皆様の闇金被害解決をサポートします。事務所選びや費用詳細については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

闇金業者にお困りなら今すぐご相談ください

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

関連記事

ピラー記事(カテゴリ全体像):

闇金の手口・被害事例:

- 闇金の取り立て手段の総まとめ

- 闇金の嫌がらせ手口と対処法

- SNS経由の闇金被害の実態

- LINEを使った闇金の手口

- 闇金が電話番号を悪用する手口

- 闇金とクレジットカード現金化の関係

- 闇金の押し貸しの手口と対処法

- 闇金の被害事例集

- 闇金とヤクザの関係|現代の闇金事情

家族・職場への影響:

返済できない場合:

違法性・解決方法:

- 闇金は詐欺罪に該当するのか?

- ヤミ金が嫌がること・自己解決の限界

- 闇金被害で警察に相談しても意味ない理由

- 闇金通報先一覧と使い分け

- 闇金が捕まらない理由と取り立てを止める方法

- 闇金のキャンセル料は払う必要があるか

- 闇金への支払い金の返還請求の現実

事務所選び・相談方法:

免責事項

本記事は、司法書士法人ライタス綜合事務所の監修のもとで作成した情報提供を目的とするコンテンツです。 本記事の内容は、公開日時点の法令および一般的な法的見解に基づいています。 個別の事案への適用については、必ず専門家(司法書士・弁護士等)にご相談ください。 本記事の情報に基づいて行動した結果について、当事務所は責任を負いかねます。

・司法書士(神奈川県司法書士会所属 登録番号1203号)

・簡裁訴訟代理等関係業務認定(認定番号 第601412号)

・行政書士(登録番号 第05090030号)

・宅地建物取引士(静岡 第002783号)

「人生は何度でもやり直せる」を信念に、借金問題・闇金被害に苦しむ方へ法の観点からリーガルサービスを提供。社会的に弱い立場にある方のための司法書士事務所。