「闇金から『口座を売ったら返済を免除する』と言われた」 「闇金から『利息や返済の一部を口座の買い取りで補う』と提案されている」 「闇金返済が苦しくて、つい口座を売ってしまった」 「闇金からの振込で、銀行口座が凍結された」

そんな状況にある方へ、本記事は司法書士が法令と判例に基づいてお伝えします。

結論:口座売買は犯罪です。「口座売買 罪」と検索される方が懸念されている通り、捕まる確率は決して低くなく、近年は摘発が強化されています。一方、闇金からの振込で口座を凍結された被害者の方も、適切な手続きで凍結解除を進めることが可能です。

口座売買は、犯罪収益移転防止法違反(同法第28条)に該当する明確な犯罪行為です。「貸しただけ」「使われると思わなかった」という言い訳は通用しません。本記事では、闇金返済困難者が口座を売るよう要求された/売ってしまった場合の対処法、そして闇金からの振込で口座を凍結されてしまった被害者の方の解決方法を、認定司法書士の監修のもと解説します。

【本記事の対象範囲について】

本記事の対象は、闇金との関係で口座売買が発生したケースに限定しています。具体的には以下の方が対象です。

- 闇金返済困難者で、闇金から「口座を売ったら返済を免除する」と取引を持ち掛けられた/応じてしまった方

- 闇金から「利息や返済の一部を口座の買い取りで補う」と提案されて、口座を差し出してしまった方

- 闇金からの振込で、銀行口座を凍結されてしまった方

なお、道具屋(他人名義の携帯SIM・銀行口座等を売買する違法業者)や特殊詐欺グループから直接口座買取の勧誘を受けた場合は、当事務所の対応範囲外となります。これらのケースでは、刑事事件に強い弁護士事務所への相談をお勧めします。

「家族や職場にバレずに解決したい」「すでに警察から連絡が来ている」とお困りの方に向けて、司法書士法人ライタス綜合事務所は解決実績30,000件以上(2026年3月時点、一般債権者の債務整理を含む)の認定司法書士事務所として、闇金被害の解決と並行した口座売買・凍結問題の対応を行っています。LINE24時間受付・最短即日対応で、闇金取り立ての代理・和解交渉と並行して、口座凍結・「売った責任」の対処を一括して受任することが可能です。

本記事では、口座売買で捕まる確率と犯罪リスク、「言い訳」が通用しない法的根拠、闇金から口座売買を持ち掛けられた場合の対処法、捕まらないために今すべきこと、銀行口座が凍結された場合の解除方法まで、認定司法書士の監修のもと徹底解説します。

口座売買で捕まる確率は?逮捕事例と犯罪リスク

「口座売買 捕まる確率」と検索された方が最も知りたいのは、自分が捕まる可能性とその根拠です。結論からお伝えすると、口座売買は明確な犯罪行為であり、近年は摘発が強化されているため、捕まる確率は決して低くありません。

ここでは、口座売買が違反する法律、関連する犯罪、闇金返済困難者が標的になる構造、過去の逮捕事例、そして「捕まる確率」の実態について詳しく解説します。

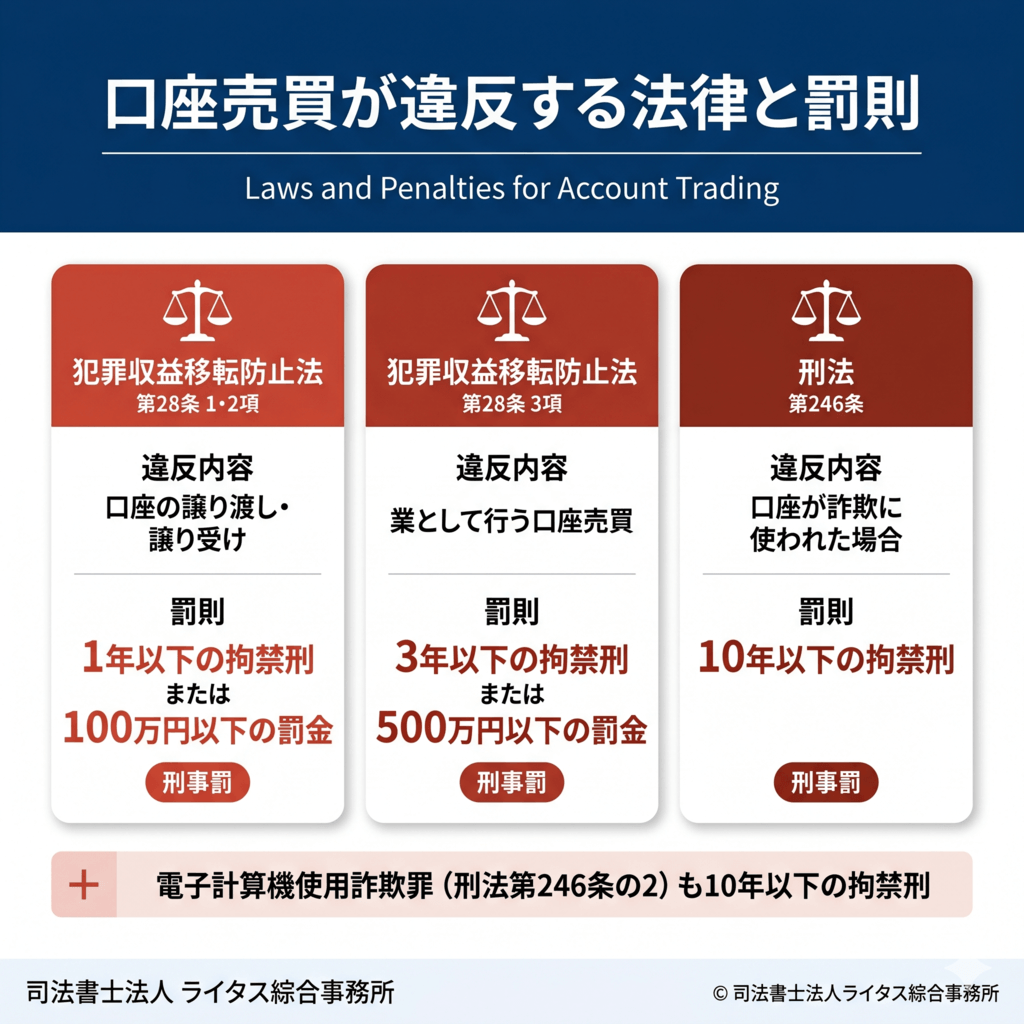

口座売買は犯罪収益移転防止法違反

口座売買は、犯罪収益移転防止法(正式名称:犯罪による収益の移転防止に関する法律)に違反する犯罪行為です。

違反する条文:

| 条文 | 内容 | 対象 |

|---|---|---|

| 犯罪収益移転防止法 第28条第1項 | 預貯金通帳・キャッシュカード等の譲り受け、有償の譲り受け等 | 受け取る側(買う側) |

| 犯罪収益移転防止法 第28条第2項 | 預貯金通帳・キャッシュカード等の譲り渡し、有償の譲り渡し等 | 渡す側(売る側) |

| 犯罪収益移転防止法 第28条第3項 | 業として上記の行為を行うこと | 業として行った場合 |

| 犯罪収益移転防止法 第28条第4項 | 上記の行為を勧誘・広告等で誘引すること | 勧誘・広告する側 |

罰則:

- 第28条第1項・第2項:1年以下の拘禁刑または100万円以下の罰金、もしくは併科

- 第28条第3項(業として行った場合):3年以下の拘禁刑または500万円以下の罰金、もしくは併科

- 第28条第4項(勧誘・広告):1年以下の拘禁刑または100万円以下の罰金、もしくは併科

口座を売った側(譲り渡し側)は第28条第2項違反となり、1年以下の拘禁刑または100万円以下の罰金が科される可能性があります。「自分の口座を貸した」「使われ方は知らない」という事情があっても、対価を受け取った時点で犯罪収益移転防止法違反が成立します。

口座売買が「犯罪」と明確に位置付けられている根拠は、闇金被害や特殊詐欺の被害金が口座を経由して洗浄される実態にあります。口座を売る行為そのものが、犯罪インフラを提供する行為とみなされるのです。

詐欺罪・電子計算機使用詐欺罪との関係

口座売買は、犯罪収益移転防止法違反だけでなく、状況によっては詐欺罪や電子計算機使用詐欺罪にも問われる可能性があります。

詐欺罪(刑法第246条):

譲り渡した口座が振り込め詐欺などの犯罪に使われた場合、口座を売った人も詐欺罪の共犯または幇助犯として問われる可能性があります。罰則は10年以下の拘禁刑です(2025年6月1日施行の改正刑法により、従来の懲役・禁錮は「拘禁刑」に統合されました)。

電子計算機使用詐欺罪(刑法第246条の2):

口座を悪用したオンライン上の不正行為(不正な振込操作など)に関わった場合、電子計算機使用詐欺罪が成立する可能性があります。罰則は10年以下の拘禁刑です。

銀行に対する詐欺罪:

銀行口座は本人が利用することを前提に開設されています。最初から第三者へ譲渡する目的で口座を開設した場合、銀行に対する詐欺罪が成立する可能性があります。

これらの罪は、犯罪収益移転防止法違反よりも罰則が重く、口座売買の影響が予想以上に大きくなる可能性があります。

闇金返済困難者が口座を売らされる構造

「自分は闇金返済が苦しくなって口座を売っただけで、犯罪に手を染めるつもりはなかった」と感じている方は多くいらっしゃいます。しかし、闇金との関係で発生する口座売買は、闇金業者にとっては計画的な収益構造の一部です。

闇金が利用者から口座を取得する2つの典型パターン:

| パターン | 闇金業者の手口 |

|---|---|

| パターン1:返済免除を装う取引 | 闇金返済が困難になった利用者に対し、「口座を売ったら倍額の返済を免除する」と耳打ちする。利用者は「返済から逃れられる」と考えて口座を渡してしまう |

| パターン2:利息・返済の一部を口座で補わせる取引 | 闇金業者から「利息や返済の一部を口座の買い取りで補う」と提案される。利用者は現金での返済が難しい状況で、口座を差し出させる形で、闇金が口座を取得する |

利用者にとっての「見返り」は実質的にゼロ:

闇金との口座売買では、利用者が手にする「見返り」は実質的にほとんどありません。具体的には:

- 闇金返済を免除される(ただし、もともとの闇金からの借入自体が違法であり、法律上返済義務がない)

- 利息や返済の一部を口座の買い取り分として相殺される(実質的に現金が手元に渡ることはない)

これ以上の見返りは基本的にありません。一方で、口座を売ったことで利用者が背負うリスクは、犯罪歴・信用情報・家族や職場への影響など、想定以上に大きいものです。実態として「現金が手に入る」と思って口座を渡しても、現金を受け取れることはなく、闇金返済の一部相殺や免除という名目だけが残されることになります。

つまり、闇金との口座売買は利用者にとって極めて割の合わない取引であり、闇金にとってのみ大きな利益となる構造です。

闇金にとって口座は使い捨ての道具:

闇金業者は、利用者から取得した口座を短期間(数日$301C数週間)で集中的に使い、銀行に凍結される前に最大限の犯罪収益を引き出します。凍結された後は別の口座に切り替えるため、業者にとって取得した口座は使い捨ての道具に過ぎません。

口座を売った人は、闇金の犯罪に「利用された後、責任だけを残される」立場になるということです。

闇金の手口・取り立てから抜け出す方法については、関連記事「闇金とは?手口・取り立てを止める対処法」もあわせてご覧ください。

過去の逮捕事例(公開情報ベース)

口座売買による逮捕事例は、警察発表や報道で公開されているケースが多くあります。逮捕の典型的なパターンは以下の通りです。

典型的な逮捕パターン:

| パターン | 状況 |

|---|---|

| 詐欺被害金の追跡から特定 | 振込め詐欺の被害金が口座に入金され、被害者の通報から警察が口座を追跡し、口座名義人を特定 |

| 銀行の不審検知 | 銀行のシステムが異常な入出金を検知し、警察に通報。口座名義人へ事情聴取 |

| 闇金摘発時の押収資料から特定 | 闇金業者の摘発時に押収された資料から、口座を提供した人物が特定される |

| 司法書士・弁護士事務所からの口座凍結申請 | 闇金被害者の代理人として専門家事務所が金融機関へ口座凍結を申請。凍結理由から銀行・警察の連携が進み、口座名義人が特定される |

逮捕までの期間:

口座売買から実際の逮捕までは、数ヶ月から1年以上かかるケースが大半です。「売ってから時間が経ったから大丈夫」と考えるのは誤りで、過去に売った口座も、今後の捜査で逮捕の対象となる可能性があります。

近年は警察による摘発が強化されており、過去にさかのぼって口座売買事案を捜査する流れが鮮明になっています。

「捕まる確率」の実態

「口座売買 捕まる確率」というキーワードで本記事にたどり着いた方が最も知りたいのは、具体的にどのくらいの確率で捕まるかという点でしょう。結論からお伝えすると、正確な数値での捕まる確率は公表されていませんが、以下の要素から「決して低くない」と判断できます。

捕まる確率を高める要素:

- 警察・銀行・金融庁の連携による摘発強化

- 銀行のシステムによる不審な入出金の自動検知

- 詐欺被害者からの通報による捜査の起点が増えている

- 闇金摘発時の押収資料から口座提供者が特定される流れの強化

- 司法書士・弁護士事務所からの口座凍結申請による摘発強化

司法書士・弁護士事務所からの口座凍結申請による摘発強化:

近年、口座売買の摘発を高めている重要な要素として、司法書士・弁護士事務所からの口座凍結申請があります。具体的には、闇金被害などで違法行為が確認され、相談者の正当な理由と不法行為の証明(証拠)ができる場合、専門家事務所は資金保全のために金融機関へ口座凍結を申請することがあります。

この口座凍結の申請には凍結理由が記載されるため、銀行から警察への連携が強まり、口座名義人の摘発につながる可能性が高まっています。専門家事務所による被害者保護の取り組みが、結果的に口座売買の加害者特定の起点となるケースが増えているということです。

捕まる確率に関する重要な認識:

- 口座売買は、通常の生活では露見しなくても、犯罪に使われた瞬間に捜査対象となります

- 銀行のシステムに不審な動きが検知された時点で、口座名義人への事情聴取が始まります

- 「自分の口座は問題なく使われている」と思っていても、後日突然警察から連絡が来るケースがあります

- 闇金被害者が専門家に相談することで、口座凍結申請を起点に捜査が進むケースもあります

「捕まる確率は低い」という安易な情報を信じて口座売買に手を出すことは、極めて高いリスクを伴います。一度関わってしまえば、たとえ犯罪に使われたことを知らなかったとしても、責任を問われる可能性があります。

売ってしまった場合のリスク

すでに口座を売ってしまった方が、最も気になるのは「これから自分はどうなるのか」という点でしょう。「口座 売ってしまった」というキーワードで本記事にたどり着いた方も、現在の状況に応じて以下のリスクを認識しておく必要があります。

口座を売ってしまった後のリスク:

| リスク | 具体的な内容 |

|---|---|

| 捜査対象になるリスク | 売却した口座が犯罪に使われれば、警察から事情聴取を受ける可能性 |

| 詐欺罪への発展リスク | 譲渡先が振り込め詐欺等に使った場合、共犯・幇助犯として詐欺罪に問われる可能性 |

| 信用情報への影響 | 口座売買が銀行に発覚した場合、本人の銀行取引が制限される可能性 |

| 民事的な賠償責任 | 詐欺被害者から損害賠償請求を受ける可能性 |

| 新規口座開設不可のリスク | 口座を売ってしまった対象の銀行で、新たに口座を開設することができなくなる |

家族・職場への影響について(誤解のないように):

警察が事件として扱う際、名義人本人と連絡が取れない場合に、家族や勤務先などの第三者へ確認の連絡が入ることはあります。ただし、これは名義人本人の所在確認や事情を聴くための連絡であり、家族や勤務先が直接的に捜査対象となるわけではありません。家族や職場が罪に問われるわけではない点は、誤解のないようご認識ください。

ただし、こうした連絡が入ること自体、家族・職場にバレる原因となるため、社会的な信用への影響は避けられません。早期に対処することで、こうした連絡の前段階で問題を整理できる可能性があります。

「もう手遅れ」と諦めないこと:

すでに口座を売ってしまった場合でも、適切な対応で被害を最小化することは可能です。具体的には:

- 警察・銀行への自主申告による情状酌量の可能性

- 弁護士・司法書士への早期相談による法的整理

- 闇金からの取り立てが続いている場合は、専門家による交渉で取り立て停止と口座問題の一括対応

詳しい対処法は、本記事のH2-4「口座売買で捕まらないために今すぐすべきこと」セクションで解説しています。「もう手遅れ」と判断する前に、早期の専門家相談が被害を最小化する最も確実な方法です。

「言い訳」では逃れられない|口座売買の法的責任

「口座 売買 言い訳」というキーワードで検索された方は、口座売買で捕まりそうな状況を回避するための「言い訳」を探されているのではないでしょうか。結論からお伝えすると、口座売買において「言い訳」は通用しません。法的責任を逃れるための言い訳に頼ることは、かえって状況を悪化させる可能性があります。

ここでは、よくある「言い訳」が通用しない法的根拠を4つの観点から解説します。

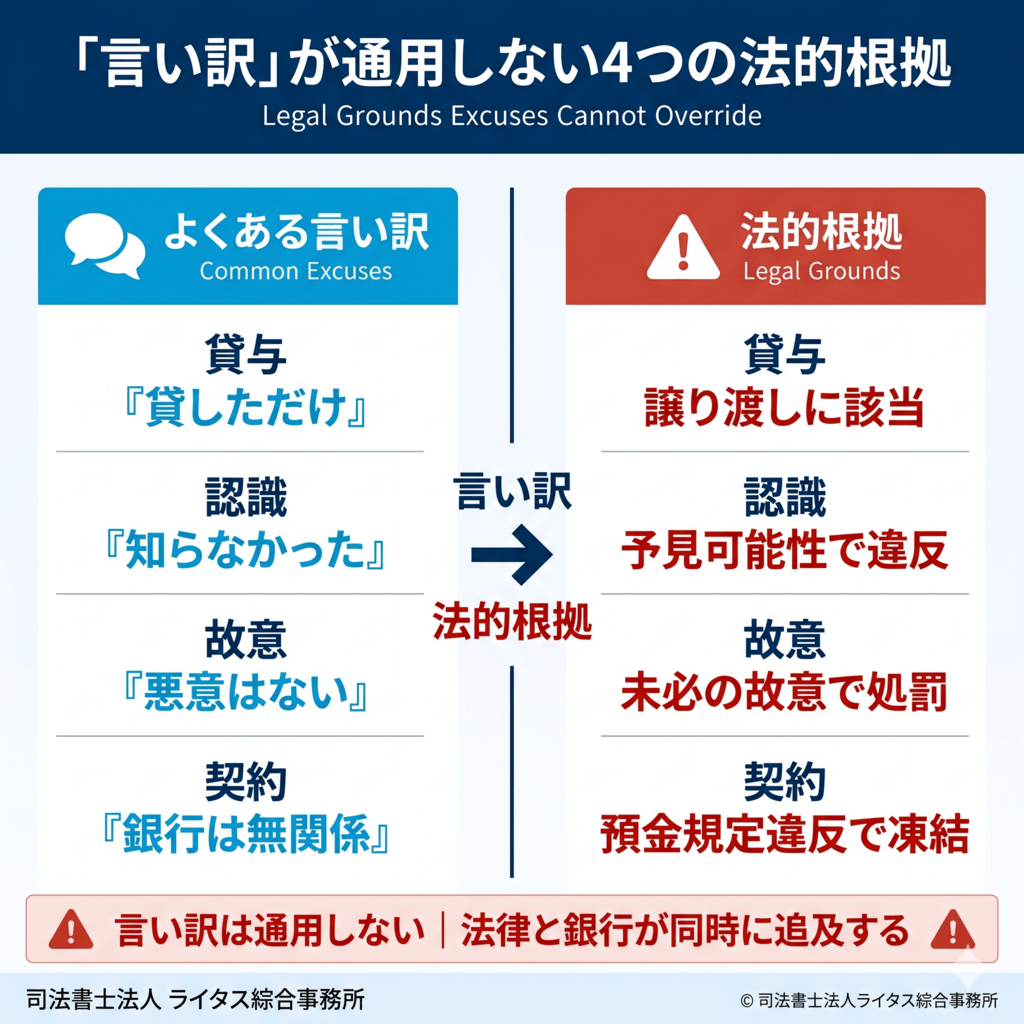

「貸しただけ」は通用しない

「売ったわけではなく、貸しただけ」という主張は、法的には通用しません。

「貸した」も犯罪収益移転防止法違反:

犯罪収益移転防止法第28条では、預貯金通帳・キャッシュカード等の「譲り渡し」が禁止されています。「譲り渡し」には、貸与・転貸も含まれると解釈されており、対価の有無や、所有権の移転の有無に関わらず、第三者に口座を使わせる行為そのものが違反となります。

「貸した」と説明しても言い訳にならない理由:

- 銀行口座は名義人本人が使うことを前提に開設されているため、第三者への貸与は契約違反

- 「貸した」と説明しても、対価(金銭・物品等)を受け取っていれば「譲り渡し」と判断される

- 仮に対価を受け取っていなくても、犯罪に使われた場合は犯罪収益移転防止法違反となる

「貸しただけだから問題ない」という認識は誤りです。捜査の場面では、「貸した」も「売った」も同じ法律違反として扱われます。

特に注意すべき闇金との取引パターン:

闇金から「返済の代わりに口座を貸してくれれば、借金はチャラにする」と言われたケースでは、利用者は「返済免除という対価」を受け取っていることになります。仮に金銭の受け取りがなくても、返済免除という経済的利益を得ている時点で、対価性が認められて犯罪収益移転防止法違反となります。

「使われると思わなかった」も通用しない

「自分の口座が犯罪に使われるとは思わなかった」という主張も、法的には通用しません。

故意がなくても処罰される根拠:

犯罪収益移転防止法第28条第2項では、「通常人が知るべき態様での行為」も禁止しています。これは、「犯罪に使われる可能性を予見できる状況だった場合、本人に明確な認識がなくても罰則の対象となる」という規定です。

例えば、以下のような状況では「使われると思わなかった」という言い訳は通用しません:

- 闇金から「返済免除と引き換えに口座をくれ」と要求された

- 闇金業者から「利息や返済の一部を口座の買い取りで補う」と提案された

- 報酬として「使い道は問わない」と言われた

これらは「通常人が知るべき態様」として、犯罪に使われる可能性を予見できた状況とみなされます。特に闇金業者からの口座取得要求は、犯罪目的で使われる可能性が極めて高いことが客観的に認識できる状況であるため、「使われると思わなかった」という言い訳は通用しません。

故意がなくても処罰される可能性

口座売買では、明確な悪意(故意)がなくても、過失や未必の故意により罰則の対象となる可能性があります。

過失と未必の故意:

- 過失:注意していれば気付けたはずの状況を見過ごした場合

- 未必の故意:「もしかしたら犯罪に使われるかも」と思いながら、それでも構わないと判断して行為した場合

口座売買の場面では、「自分の口座が何らかの形で利用される」と認識した上で取引する以上、未必の故意があったと判断される可能性があります。

闇金との取引における未必の故意:

闇金から口座売買を要求されるケースでは、相手が違法業者であることを利用者は当然認識しています。違法業者である闇金が買い取る口座が、合法的な目的に使われると考えるのは不自然であり、「犯罪に使われるかもしれないが、闇金返済から逃れたい」という心理での取引は、未必の故意があったと判断されやすい状況です。

ただし、最終的な処罰の有無や程度は、個別の状況により判断されます。「自分は追い詰められていた」「闇金からの脅迫があった」など、考慮されるべき事情がある場合は、専門家への相談で状況を整理することが重要です。

銀行への通知義務違反のリスク

口座売買は、犯罪収益移転防止法違反に加えて、銀行との契約違反でもあります。

銀行口座の譲渡通知義務:

ほとんどの銀行の預金規定では、口座の譲渡・貸与・売却を禁止しています。譲渡が判明した場合、銀行は以下のような対応を取ります。

| 銀行の対応 | 内容 |

|---|---|

| 口座の凍結 | 取引が一時停止され、入出金ができなくなる |

| 口座の解約 | 銀行との契約を解約され、口座を失う |

| 信用情報への登録 | 銀行業界内で「不正利用者」として情報共有される |

| 警察への通報 | 銀行のシステムが不審な取引を検知した場合、警察に通報 |

口座凍結の波及影響:

口座が凍結されると、給与振込・公共料金の引き落とし・各種支払いができなくなります。生活への影響が大きいため、口座凍結を回避するためにも、闇金から口座売買を持ち掛けられても応じないことが重要です。

なお、すでに口座を凍結されてしまった被害者の方は、本記事のH2-5「銀行口座が凍結された場合の対処法」セクションで具体的な対応方法を解説していますので、そちらをご覧ください。

闇金から口座売買を持ち掛けられた場合の対処法

闇金から「口座を売れ」と要求されている方、あるいはすでに口座を渡してしまった方に向けて、具体的な対処法を整理します。

ここでは、闇金が利用者の口座を欲しがる理由、闇金から口座売買を持ち掛けられたときの典型パターン、要求を断る方法、そしてすでに渡してしまった場合の対処法について解説します。

闇金が利用者の口座を欲しがる理由

闇金業者が利用者から口座を取得しようとするのは、闇金にとって複数の収益源となるためです。

闇金が利用者の口座を欲しがる主な理由:

| 理由 | 詳細 |

|---|---|

| 道具屋への転売による収益化 | 闇金が利用者から取得した口座を、道具屋(他人名義の携帯SIM・銀行口座などを取り扱う違法業者)へ売却する。闇金にとって口座は売り上げの柱の一つ |

| 闇金自身の振込口座として活用 | 別の闇金被害者からの利息回収先として、利用者の名義口座を使う。これにより闇金本体の足跡を残さない |

| 特殊詐欺グループへの提供 | 闇金グループが特殊詐欺グループと連携している場合、被害金の振込先として口座を提供する |

| 凍結リスクの利用者への転嫁 | 犯罪に使われた口座が銀行に凍結された場合、損害を被るのは口座の名義人。闇金は別の口座に切り替えるだけで損失を負わない |

闇金にとって「利用者の口座」は売上の柱:

闇金業者にとって、利用者から取得する口座は、単なる「振込先の確保」ではなく、道具屋へ転売して収益化する商品でもあります。利用者の名義口座、携帯電話のSIMカード、個人情報リストなどは、闇金の収益構造の一部として扱われています。

このため、闇金は利用者からの返済が困難になった段階で、計画的に「口座を売らせる」方向に誘導してきます。「返済免除と引き換えに口座を渡す」という取引は、闇金にとっては利用者から最大限の利益を引き出す仕組みとして組み立てられています。

闇金からの口座売買要求の典型パターン

闇金から口座売買を持ち掛けられるケースには、典型的な2つのパターンがあります。

パターン1:返済免除を装う取引

闇金返済が困難になった利用者に対し、闇金業者は以下のような取引を持ち掛けてきます。

- 「口座を売ったら、倍額の返済を免除する」

- 「通帳とキャッシュカードを渡してくれれば、これまでの借金はチャラにする」

- 「返済の代わりに、口座を貸してくれるだけでいい」

このパターンでは、利用者は「返済の苦しみから逃れられる」と考えて口座を渡してしまいます。しかし、闇金からの借入はもともと違法であり、法律上は返済義務がありません(闇金は出資法・貸金業法違反)。免除されても得しているわけではなく、犯罪リスクだけを背負うことになります。

パターン2:利息・返済の一部を口座で補わせる取引

闇金業者から、利息や返済の一部を口座の買い取りで相殺する形の取引を持ち掛けられるケースも多く確認されています。

- 「利息や返済の一部を口座の買い取りで補う」

- 「次回の利息分は、口座を渡してくれれば不要になる」

- 「銀行口座を渡してくれれば、その分を返済から差し引く」

このパターンでは、利用者は「返済の負担が軽くなる」「利息が浮く」と考えて口座を渡してしまいますが、実際には犯罪インフラを提供しているだけで、得られるものはほとんどありません。現金が手元に渡ることもなく、闇金返済の一部が帳簿上で相殺されるだけです。

両パターンに共通する闇金の戦略:

両パターンとも、闇金業者は「利用者が断れない状況」を作った上で口座売買を持ち掛けてきます。具体的には:

- 利用者が闇金からの返済で精神的・経済的に追い詰められた状態

- 「断ったらもっと厳しい取り立てが来る」と利用者に思わせる

- 「断ったら家族・職場に連絡する」と暗に脅す

このため、闇金から口座売買を持ち掛けられた段階で、利用者は冷静な判断ができない状況にあります。だからこそ、専門家への早期相談が重要となります。

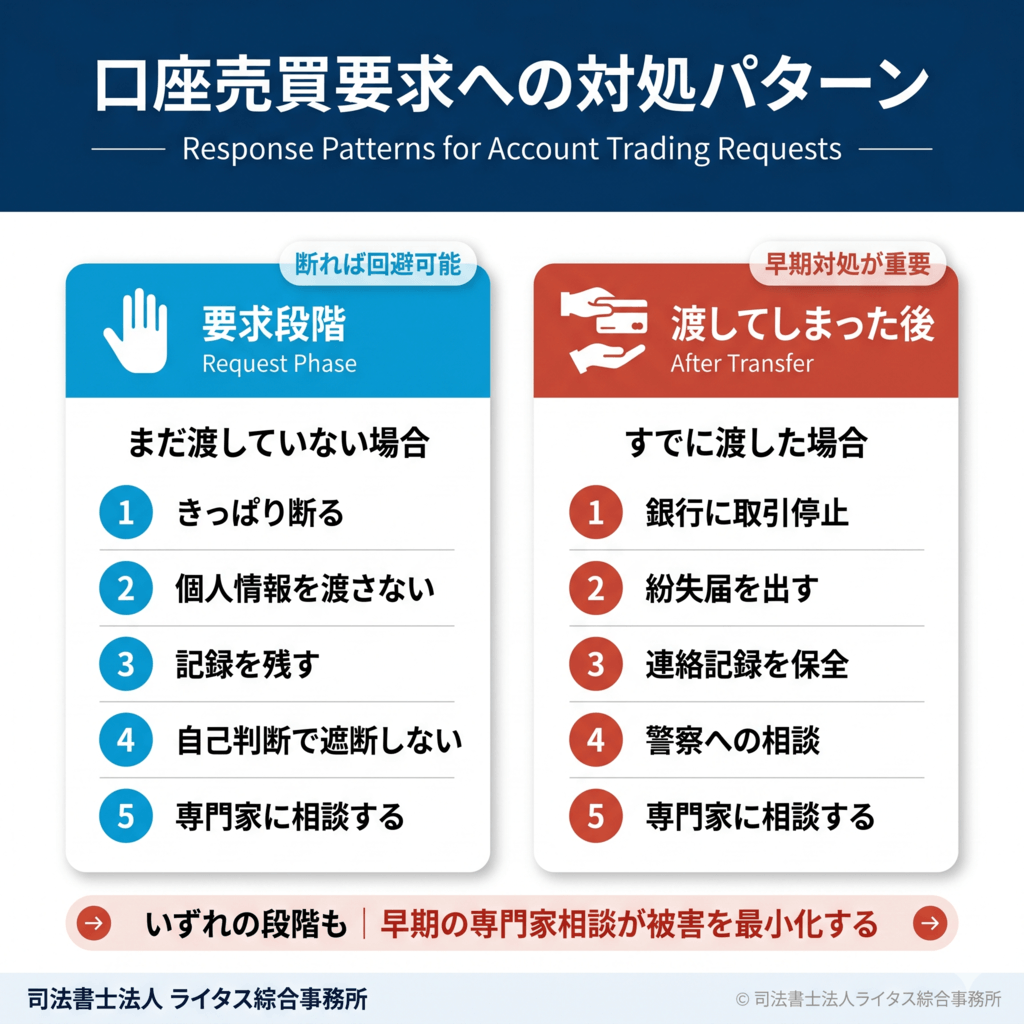

要求を断る方法

闇金から口座売買を要求されている段階であれば、まだ口座を渡していないため、被害を最小限に抑えることが可能です。

闇金からの口座売買要求を断る方法:

- きっぱりと断る:「口座売買は犯罪なので、絶対にできません」と明確に伝える

- 理由を詳しく説明しない:闇金に対して詳しい事情を説明する必要はない

- 連絡を遮断する手段は専門家経由で:自己判断で着信拒否・ブロックすることは推奨しない(業者から「支払い拒否」とみなされ取り立てが激化する可能性があるため)

- 個人情報を渡さない:本人確認書類のコピー、通帳、キャッシュカード、暗証番号を絶対に渡さない

- 記録を残す:闇金からのメッセージはスクリーンショットで保存する

警察介入による業者の動きの停止:

闇金は、口座取引を持ち掛けてきた段階で警察介入があると、その後の取引を諦めるケースが多くあります。なぜなら、闇金は取得した口座を特殊詐欺等の入金先として使うことを前提にしており、警察が動けば口座が凍結される可能性が高まるからです。

口座取引において警察の介入は、闇金業者側にとってデメリットしかありません。そのため、警察への相談は、闇金からの口座売買要求を止める有効な手段の一つとなります。具体的には、地域の警察署や警察相談ダイヤル(#9110)で相談できます。

ただし、警察への相談だけでは闇金被害そのものは解決しません。並行して専門家への相談を進めることが、最も効果的な対応です。

闇金被害解決と並走することが最重要:

闇金から口座売買を要求されているということは、すでに闇金被害(取り立て・嫌がらせ等)に遭っている状況です。口座売買を断っても、闇金からの取り立てが止まるわけではありません。

このため、闇金被害そのものを解決することが、口座売買を回避する最も確実な方法です。専門家による闇金との和解交渉が成立すれば、闇金からの取り立てが止まり、口座売買を持ち掛けられること自体がなくなります。

闇金からの取り立てを止める方法と自己解決の限界の詳細は、関連記事「ヤミ金が嫌がること・自己解決の限界」もあわせてご覧ください。

すでに渡してしまった場合の対処

すでに通帳やキャッシュカードを闇金に渡してしまった場合、できるだけ早期の対処が被害を最小化する鍵となります。

今すぐすべき対応:

- 銀行に連絡して取引停止を申し出る

- 通帳・キャッシュカードの紛失届を出す

- 闇金からの連絡を記録する(メッセージ・通話履歴を保全)

- 専門家(司法書士・弁護士)への相談を検討する

- 警察への自首・相談を検討する

早期対応で被害を最小化できる理由:

口座が犯罪に使われる前に、銀行に取引停止を申し出れば、その口座は使えなくなります。これにより、闇金や道具屋がその口座を犯罪に使う前に「使い物にならない口座」にできるため、犯罪への加担リスクを減らせます。

また、自分から銀行に申し出た事実は、後の捜査・裁判の場面で「被害を最小化しようとした態度」として、情状酌量の判断材料になります。

「もう手遅れ」と思っても専門家に相談を:

「すでに口座を渡してから時間が経っている」「闇金からの取り立てがまだ続いている」という状況でも、諦める必要はありません。専門家への相談で、現在の状況に応じた最適な対応を一緒に検討できます。

特に当事務所は、闇金取り立ての代理・和解交渉と並行して、口座凍結・「売ってしまった責任」の対処を一括して受任することが可能です。闇金問題と口座売買問題を別々の専門家に相談すると対応が分散し、依頼者の負担も増えますが、一括で対応することで効率的な解決が期待できます。

具体的な専門家相談の流れと内容については、本記事のH2-4「口座売買で捕まらないために今すぐすべきこと」セクションで詳しく解説します。

\LINEで気軽に相談可能!/

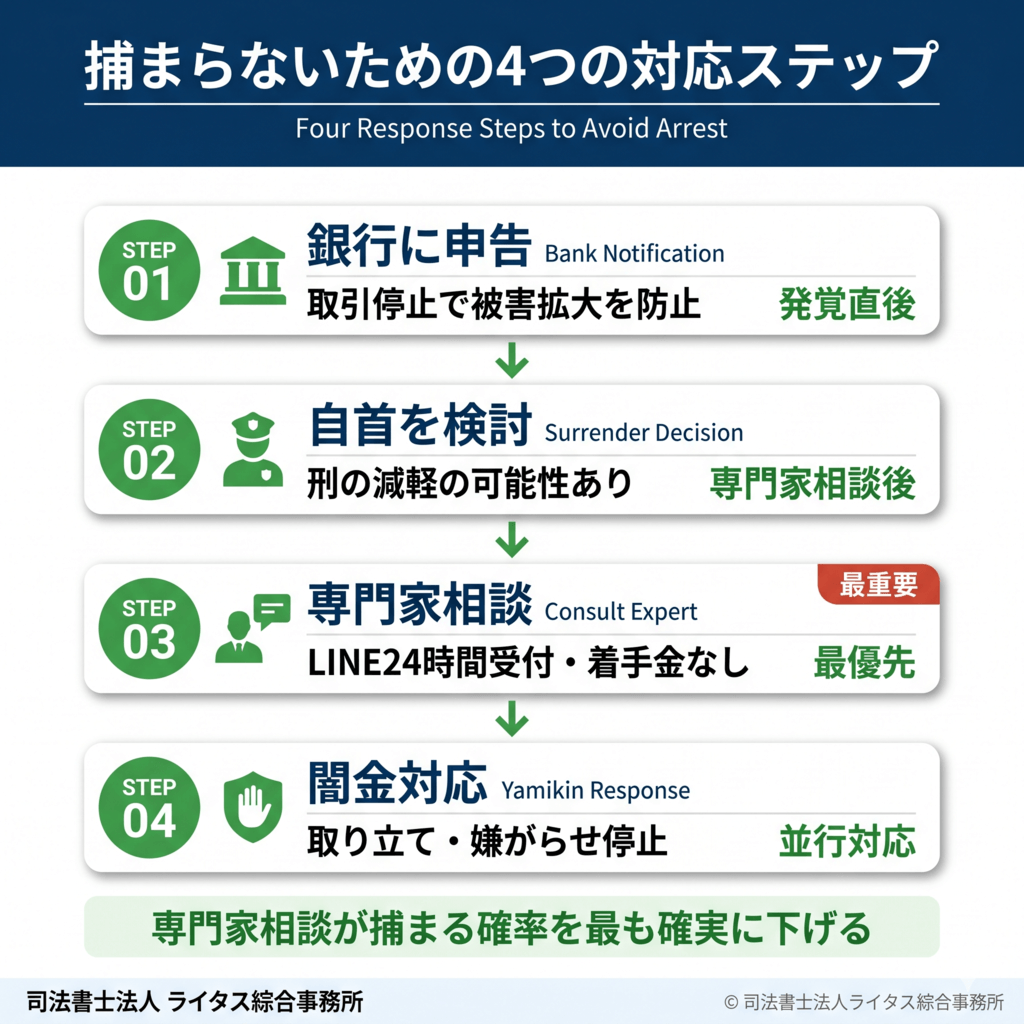

口座売買で捕まらないために今すぐすべきこと

「口座売買 捕まる」と検索された方が最も知りたいのは、捕まらないための具体的な対応です。結論からお伝えすると、捕まる確率を下げる最も確実な方法は、早期の専門家相談と適切な対応です。

ここでは、捕まらないために今すぐすべき4つの対応ステップを解説します。すでに口座を渡してしまった方、これから自首を検討している方、それぞれの状況に応じた対処を整理します。

銀行への自主申告

銀行への自主申告は、捕まる確率を下げる最初のステップとして有効な選択肢です。

自主申告の重要性:

自ら銀行に申告することで、口座が犯罪に使われ続けることを防ぎ、被害の拡大を最小化できます。同時に、自主的に対処した姿勢は、後の捜査・裁判の場面で情状酌量の判断材料となります。

銀行への自主申告のメリット:

- 口座が犯罪に使われる前に取引を停止できる

- 「自主的に申告した態度」として、後の捜査・裁判で情状酌量される可能性が高まる

- 銀行が警察に通報する場合でも、自主的申告の姿勢が評価される

- 二次被害(口座が犯罪に使われ続けること)を防げる

確かに自主申告には、口座が即座に凍結される、その銀行で新規口座開設が制限されるといった副次的影響もあります。しかし、被害の拡大を防ぎ、本人の情状酌量につながる点を考えると、自主申告のメリットは大きいといえます。

自主申告の具体的な流れ:

- 取引している銀行の窓口またはコールセンターに連絡する

- 「通帳・キャッシュカードを紛失した」と申告する(あるいは事情を正直に説明する)

- 取引停止・凍結の手続きを依頼する

- 必要に応じて事情聴取に応じる

自主申告だけでは不十分な点:

銀行への自主申告は重要な第一歩ですが、これだけで捕まる確率がゼロになるわけではありません。すでに口座が犯罪に使われていた場合、後日警察から事情聴取の連絡が来る可能性があります。銀行への自主申告と並行して、専門家への相談を進めることが重要です。

警察への自首の検討

「自首すべきか」は、加害者ペルソナの方が最も悩まれる選択肢の一つです。

自首のメリット:

刑法第42条第1項では、自首した場合に刑罰の減軽が可能であると規定されています。具体的には

- 法定刑の下限が半減する「刑の減軽」が適用される可能性

- 「逃亡のおそれがない」と判断されやすくなり、逮捕の回避が期待できる

- 反省の姿勢として、起訴・量刑の判断で考慮される

自首のデメリットとリスク:

- 自首によって自分の犯罪事実が確定する

- 警察が事件として扱うため、捜査が進む

- 必ずしも不起訴になるわけではない

自首の判断は慎重に行うべき:

自首は、その場の判断で安易に行うべきではありません。自首が有効な状況なのか、自首によって何が変わるのか、自首後の流れはどうなるのかを、専門家と相談した上で判断することをお勧めします。

具体的には、自首前に弁護士・司法書士に相談し、状況を整理した上で、必要に応じて専門家に同行してもらいながら自首するという流れが、最も安全な方法です。専門家の同行があることで、警察での事情聴取の場面でも適切な対応がしやすくなります。

弁護士・司法書士への相談

口座売買の問題で捕まる確率を下げる最も確実な方法は、弁護士・司法書士への早期相談です。特に、闇金との関係で口座売買が発生したケースでは、闇金問題と口座問題を一括で対応してもらえる専門家への相談が最も効率的です。

専門家相談の4つのメリット:

①状況の正確な整理

専門家は、依頼者の状況(闇金との関係、口座を渡してから経過した時間、すでに犯罪に使われている可能性など)を法的観点から整理し、現状で取りうる選択肢を提示します。「もう手遅れ」と感じる状況でも、専門家から見れば対処可能なケースは少なくありません。

②自首・自主申告の判断サポート

「自首すべきか」「銀行に自主申告すべきか」といった判断は、状況によって最適解が異なります。専門家との相談を通じて、自分のケースに最適な対応を選択できます。

③警察対応の支援

警察から事情聴取の連絡が来た場合、専門家の同行や助言があることで、適切な対応がしやすくなります。発言一つで罪状が変わる可能性のある場面で、専門家のサポートは大きな安心となります。

④闇金被害との一括対応

口座売買のきっかけが闇金からの要求だった場合、闇金からの取り立てや嫌がらせが続いている可能性が高いです。当事務所では、闇金取り立ての代理・和解交渉と並行して、口座凍結・「売ってしまった責任」の対処を一括して受任できます。闇金問題と口座問題を別々の専門家に相談する必要がなく、依頼者の負担を最小限にしながら、両方の問題を効率的に解決できます。

弁護士と司法書士のどちらに相談すべきか:

「口座売買 弁護士」と検索される方も多いですが、事務所選びで重視すべきは金額の比較ではなく、闇金被害・口座売買への専門性と実績です。

闇金との関係で発生した口座売買の事案は、犯罪収益移転防止法・闇金被害(出資法違反・貸金業法違反)・銀行対応・警察対応など複数の法律問題が関わる複雑なケースが多く、専門性と実績が解決速度を大きく左右します。事務所選びの際は、以下の点を確認することをお勧めします。

- 闇金被害・口座売買の解決実績

- 闇金業者との交渉ノウハウ

- 警察・銀行対応の経験

- 対応スピード(最短即日対応の可否)

- 費用体系の明確さ

- 費用面の柔軟さ(後払い・分割対応の可否)

なお、当事務所では闇金・ソフト闇金・先払い買取・口座売買事案について、1社あたり44,000円(税込)の固定料金で対応しています。事案に関わらず明確な料金体系を採用しているため、複数の問題が絡む場合も総額を事前に把握できます。

事務所選びの詳細な基準については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」をご覧ください。

闇金からの取り立てへの対処

口座売買が闇金との関係で発生した場合、闇金業者から取り立てや嫌がらせが続いている方が多くいらっしゃいます。

闇金からの取り立てへの対処:

闇金から取り立てが来ている状況で、自己解決を試みることは推奨できません。闇金は違法業者であり法律を守らないため、自己解決による対応は被害を拡大させるリスクがあります。

専門家介入による取り立て対応:

闇金から取り立てが来ている場合、専門家による受任通知の送付と業者との交渉によって、取り立てを止めることが可能です。受任通知のみで取り立てが必ず止まることはありませんが、専門家の交渉ノウハウを活用することで、業者の対応を変えさせて取り立てを停止させることができます。

家族・職場への嫌がらせへの対処:

業者から家族・職場への嫌がらせ電話・連絡があった場合、専門家介入と業者との交渉によって停止させます。業者が執拗に嫌がらせを続けるようであれば、和解交渉を打ち切り、警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります。

口座売買と闇金被害の一括対応:

口座売買と闇金被害は、根本的には闇金業者によって連鎖的に発生した問題です。当事務所では、これら2つの問題を別々に対処するのではなく、一括して受任することで効率的な解決を実現しています。

具体的には:

- 闇金業者との和解交渉により、取り立てと嫌がらせを停止

- 同時に、口座売買については銀行・警察対応のサポート

- 自首・自主申告が必要な場合は、その判断と同行支援

闇金問題と口座売買問題を一気通貫で対応できる専門家への相談が、依頼者にとって最も効率的かつ安全な解決方法です。

闇金からの取り立てを止める方法と自己解決の限界の詳細は、関連記事「ヤミ金が嫌がること・自己解決の限界」もあわせてご覧ください。

銀行口座が凍結された場合の対処法

「闇金からの振込で銀行口座が凍結された」「身に覚えのない振込で口座が使えなくなった」という状況にある方に向けて、口座凍結の解除方法を解説します。「闇金 口座 凍結 解除」というキーワードで本記事にたどり着いた方は、突然の口座凍結に困惑し、不安を抱えていることと思います。

口座凍結はあなたが被害者であることを示すケースが多く、適切な手続きで解除を進めることが可能です。ここでは、犯罪行為により口座凍結が発生する主なケース、解除手続きの流れ、被害者として認められるための準備、そして闇金からの振込被害との一括解決について解説します。

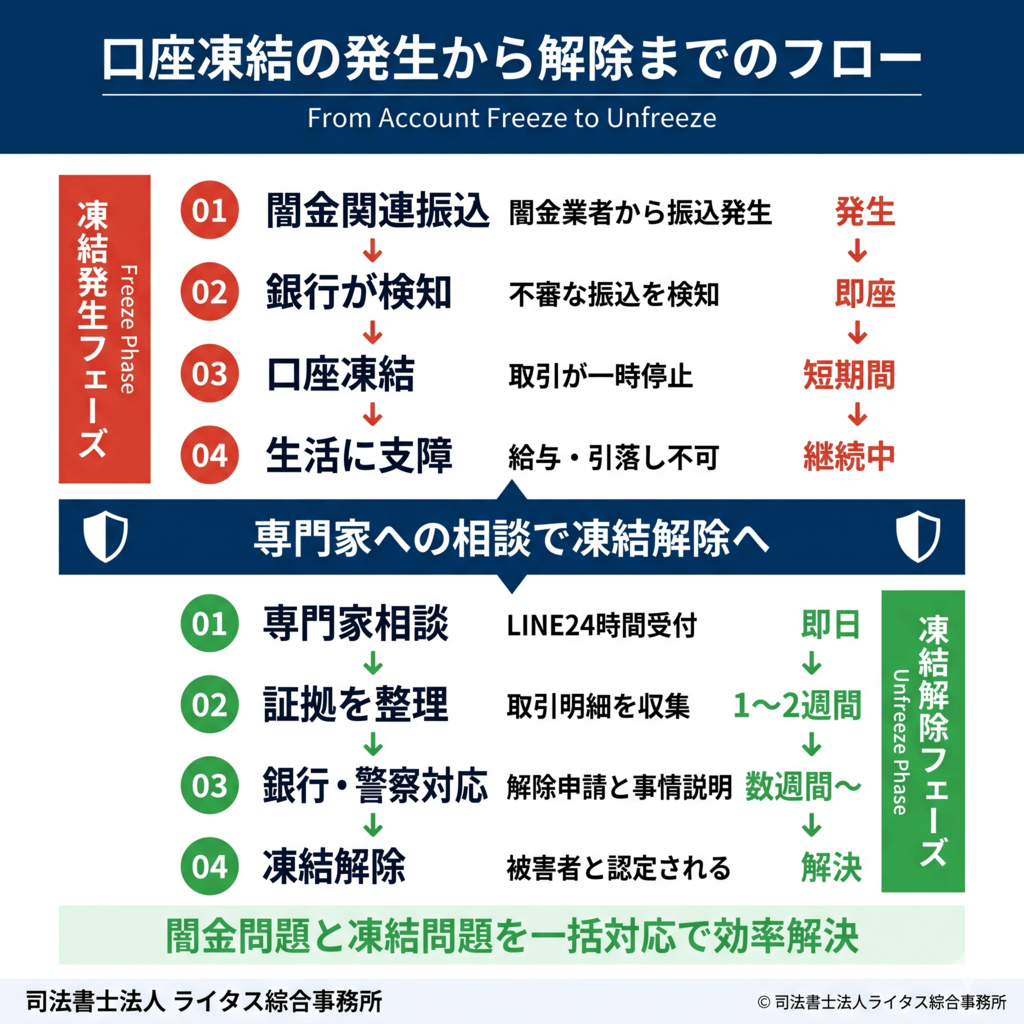

犯罪行為により口座凍結が発生する主なケース

銀行口座が凍結されるのは、銀行側のシステムや警察からの通報、専門家からの申請により、その口座が闇金や特殊詐欺などの犯罪行為に関係している可能性があると判断されたときです。なお、口座凍結は犯罪関連以外の理由(長期間の取引停止・本人確認不備など)でも発生することがありますが、本記事では闇金や特殊詐欺との関連で発生する口座凍結に絞って解説します。

闇金や特殊詐欺により口座凍結が発生する主なケース:

| ケース | 詳細 |

|---|---|

| 闇金からの振込が検知された | 闇金業者からの振込(送金パターン・金額・名義)が銀行のシステムで検知された |

| 詐欺被害金の振込先として通報 | 詐欺被害者が警察に通報し、警察から銀行に口座凍結の依頼があった |

| 専門家事務所からの凍結申請 | 闇金被害者の代理人として、司法書士・弁護士事務所が金融機関に口座凍結を申請した |

| 銀行のシステムによる不審検知 | 異常な入出金パターン(短時間に多額の振込・引き出し等)を銀行のシステムが自動検知した |

「身に覚えがない」と感じやすい凍結のケース:

被害者の多くは、「自分は何もしていないのに、なぜ口座が凍結されたのか」と感じます。これは、闇金との関係で、本人が直接的な犯罪意図を持たないまま口座が犯罪関連と判断されるためです。

実際に当事務所への相談事例で多く見られるケースは以下の通りです。

| ケース | 詳細 |

|---|---|

| 闇金完済後の押し貸し | 闇金完済後に、別の闇金業者または同じ闇金業者が勝手に口座へ振り込み、強引に取り立てを行う「押し貸し」のケース。振込時点で銀行のシステムが闇金関連と判断し、口座を凍結する |

| 闇金借入時の振込口座が連鎖凍結 | 闇金から借入した際の振込口座、または闇金への返済先口座は、闇金利用者の名義となっていることが多い。これらの口座が闇金の関係先として連鎖的に凍結されるケース |

| 過去の口座売買による全銀行凍結 | 過去に闇金へ口座を1つ渡した経緯があり、その口座が何らかの犯罪に使われて事件化した場合、同一名義人が持つ複数の銀行(例:銀行A・信用金庫B・農協Cなど)の全口座が一斉に凍結されるケース |

| 業者からの指示振込への巻き込み | 闇金から指示を受けて自分の口座で振込を受け、指示通りに別の口座へ送金したが、何の振込か把握していなかったケース。ただし、このケースでは「業者の指示通りに動いた」という事実があるため、厳密には「身に覚えがない」とは言えない側面もあり、捜査では事情説明が求められる |

ケース1~3は完全な被害者ケース:

ケース1~3は、名義人本人が明確な犯罪行為に関与していないにも関わらず、闇金や過去の取引の影響で口座が凍結されるケースです。これらの場合、ご自身が「被害者」であることを証明することで、解除手続きを進めることができます。

ケース4は事情説明が必要:

ケース4のように、闇金からの指示で振込操作に関わってしまった場合は、「全く知らなかった」と主張するだけでは不十分です。当時どのような状況で指示を受けたのか、何を認識していたのかを客観的に説明し、専門家のサポートを受けながら対応することが重要となります。

凍結解除の手続きの流れ

銀行口座の凍結解除は、凍結を行った主体(誰の判断で凍結されたか)によって手続きが異なります。また、凍結解除は必ずしも申請通りに進むものではなく、解除後にも継続課題が残る場合があります。

凍結の3つの主体と解除の流れ:

主体1:銀行判断による凍結

銀行のシステムによる不審検知や、銀行独自の判断で凍結された場合、銀行への解除申請が中心となります。

| ステップ | 内容 |

|---|---|

| 銀行への確認 | 凍結された銀行のコールセンターまたは窓口に連絡し、凍結の理由と解除に必要な手続きを確認する |

| 必要書類の収集 | 銀行から指示された書類(本人確認書類、被害証拠資料など)を準備する |

| 銀行への申請 | 銀行所定の解除申請書を提出する |

| 銀行の審査 | 銀行が事情を確認し、被害者と認められれば凍結が解除される |

ただし、凍結解除後に契約解除となる場合があります。契約解除の理由は明かされないことが多いですが、闇金との取引の性質上、銀行の約款や規約に違反していると判断され、口座そのものを失うケースも珍しくありません。

主体2:警察による凍結

事件捜査の一環として警察が銀行に対して凍結を依頼している場合は、警察への連絡が起点となります。

| ステップ | 内容 |

|---|---|

| 銀行から警察への連絡を促される | 凍結の経緯を確認した銀行から、警察への連絡を促される |

| 警察への事情説明 | 警察に出向いて事情を説明し、被害者であることや関与の有無を伝える |

| 事件の進捗待ち | 警察捜査の進捗に応じて凍結解除の判断がなされる |

重要な注意点:

- 凍結解除の申請は警察が行います(口座名義人本人が直接申請しても解除されません)

- 事件の解決に至らない限り、凍結解除には至りません

- 刑事裁判中も凍結解除はできません

主体3:弁護士・認定司法書士による凍結

闇金被害などで犯罪の証拠がある場合、弁護士・認定司法書士が「犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律」(いわゆる振り込め詐欺救済法)に基づいて、凍結理由を添えて銀行へ凍結申請を行います。

この手続きの流れは以下の通りです。

| ステップ | 内容 |

|---|---|

| 専門家による凍結申請 | 弁護士・認定司法書士が振り込め詐欺救済法に基づき、犯罪利用預金口座として凍結を申請 |

| 被害者と加害者の交渉 | 専門家を通じて、被害者と加害者の双方が示談等の合意を交わす |

| 解決後の凍結解除申請 | 解決に至った際に、凍結解除の申請を専門家が銀行へ行う |

| 銀行の判断 | 銀行が解除を承認すれば凍結が解除される |

ただし、こうした正規の手続きを経た解除であっても、銀行の判断で凍結解除後に契約解除となる場合があります。これは銀行業界全体のリスク管理方針によるもので、一度犯罪関連と判断された口座は、解除後も取引継続が難しい場合が多いのが実情です。

解除までに必要な期間:

凍結解除に必要な期間は、凍結の主体や事案の複雑さによって大きく異なります。

| ケース | 解除までの期間目安 |

|---|---|

| 銀行判断の簡易な凍結 | 1~2週間程度 |

| 警察への事情説明で解決するケース | 数週間~数ヶ月程度 |

| 警察捜査・刑事裁判を伴うケース | 1年以上かかる場合も |

| 振り込め詐欺救済法に基づく専門家対応 | 数ヶ月~半年以上 |

| 複雑な事案(複数業者・複数口座) | 半年~1年以上 |

凍結解除には時間がかかるケースが多く、その間は給与振込・公共料金引き落としなど日常生活に支障が出ます。早期解決のためには、専門家への相談で書類準備や銀行・警察対応をサポートしてもらうことが効果的です。

凍結された口座の事案は、闇金被害との関連で発生していることが多いため、専門家による闇金問題の解決と並行して凍結解除を進めることが、最も効率的な解決方法となります。

被害者として認められるための準備

口座凍結を解除するためには、ご自身が「被害者」であることを銀行に証明する必要があります。そのための準備を整えることが、凍結解除の鍵となります。

被害者として認められるための証拠:

| 証拠の種類 | 具体的な内容 |

|---|---|

| 闇金との取引履歴 | 闇金からの借入時のやり取り(LINE・SMS・メール)、振込明細、業者の連絡先 |

| 取り立ての記録 | 闇金からの督促電話の録音、嫌がらせメッセージのスクリーンショット |

| 業者の特定情報 | 業者名(屋号)、振込先口座、業者が使用していた連絡先 |

| 警察への相談記録 | 警察への被害届、相談履歴 |

| 専門家への相談記録 | 司法書士・弁護士への相談記録、受任契約書 |

証拠が不十分でも諦めないこと:

「闇金との取引時には何も記録を残していなかった」「業者との連絡がすでに途絶えている」という状況でも、諦める必要はありません。専門家による調査と書類整理で、被害事実を立証できるケースは多くあります。

例えば:

- 銀行の取引明細から、闇金からの振込履歴を特定する

- 過去のスマートフォンの履歴・メールを精査する

- 闇金被害の状況を専門家が法律的観点から整理する

専門家のサポートで効率的な解決を:

被害者として認められるための準備は、自分で行うと時間がかかり、銀行との交渉でも不利になりがちです。専門家のサポートを受けることで、効率的に証拠を整理し、銀行・警察への交渉を進めることができます。

闇金からの振込被害との一括解決

口座凍結は、多くの場合、闇金被害の延長線上で発生しています。闇金からの取り立てが続いている、または過去に闇金との取引があった方は、口座凍結の問題と並行して、闇金被害そのものの解決が必要です。

闇金被害と口座凍結を別々に対処するデメリット:

- 闇金問題と口座問題を別々の専門家に相談すると、対応が分散する

- 関連する事情を別々の窓口で説明する必要があり、依頼者の負担が増える

- 解決にかかる時間が長くなる

- 費用も分散して発生する

当事務所の一括対応のメリット:

司法書士法人ライタス綜合事務所では、闇金取り立ての代理・和解交渉と並行して、口座凍結の解除手続きを一括して受任しています。具体的には:

- 闇金業者との和解交渉により、取り立てと嫌がらせを停止

- 同時に、口座凍結については銀行への解除申請と必要書類の準備をサポート

- 自首・自主申告が必要な場合は、その判断と同行支援

- 警察対応が必要な場合は、被害届の作成サポート

闇金問題と口座凍結問題を一気通貫で対応することで、依頼者の負担を最小限にしながら、両方の問題を効率的に解決できます。

凍結解除後の生活再建サポート

口座凍結が解除された後も、生活再建には継続的なサポートが必要です。

凍結解除後によくあるご相談:

- 闇金との関係を完全に断ち切るための対応

- 信用情報の修復に向けた手続き

- 多重債務がある場合の債務整理(任意整理・個人再生・自己破産)

- 闇金以外の借金問題の整理

継続的なサポートが受けられる事務所選びを:

口座凍結の解除は、生活再建の第一歩に過ぎません。その後も発生する金銭的・法的問題に、継続的にサポートしてくれる事務所を選ぶことが重要です。

当事務所では、闇金問題・口座凍結問題の解決後も、必要に応じて債務整理・任意整理など、生活再建に向けた継続的なサポートを提供しています。「人生は何度でもやり直せる」を信念に、依頼者の生活再建を最後まで支えます。

口座凍結に関する逮捕・摘発の詳細については、関連記事「闇金経由の口座凍結と逮捕事例」もあわせてご覧ください。

\LINEで気軽に相談可能!/

司法書士法人ライタス綜合事務所の口座売買・凍結対応の特徴

司法書士法人ライタス綜合事務所が、口座売買・凍結問題の解決においてどのような特徴を持っているのか、5つの観点からご紹介します。これらは認定司法書士事務所として他事務所との差別化要素であり、依頼者にとってのメリットでもあります。

事務所選びの詳細な基準や費用比較については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

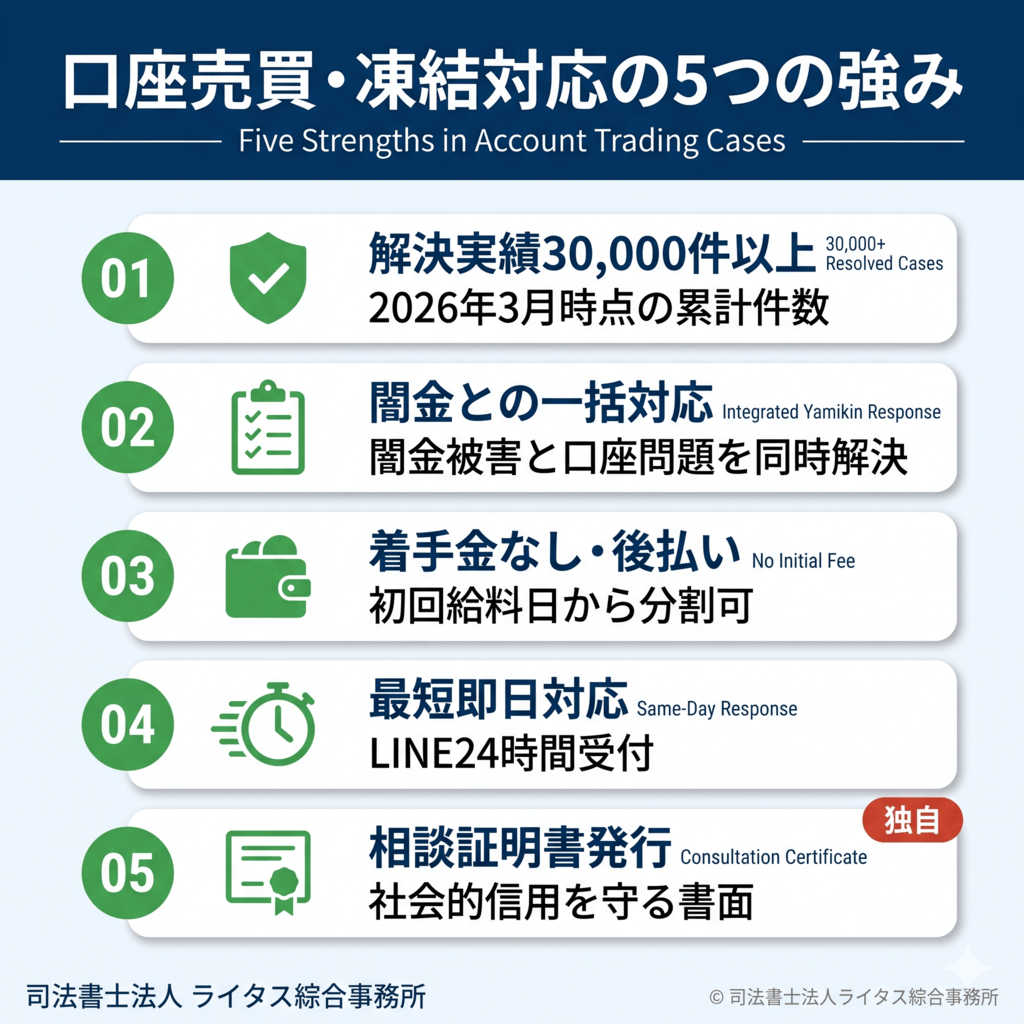

解決実績30,000件以上の理由

当事務所では、2026年3月時点で解決実績が30,000件以上に達しています(一般債権者の債務整理を含む)。

実績が示す3つの価値:

- 多様な業者への対応経験:闇金・ソフト闇金・先払い買取・口座売買など、業者特性に応じた交渉ノウハウを蓄積しています

- 業者反応パターンの把握:30,000件以上の事例から、業者がどのような対応をするかを業種別・状況別に把握しており、最適な交渉戦略を提案できます

- 対応スピードの効率化:同種案件の処理経験が豊富なため、相談から受任までの判断、業者との交渉開始までの時間を短縮できます

「30,000件解決」は累計実績であり、すべての事例が同じ解決パターンで完了したわけではありません。事案によって解決パターンは異なるため、ご自身のケースの見通しはご相談時にご説明します。

闇金被害との一括対応ノウハウ

当事務所の最大の強みは、闇金被害と口座売買・凍結問題を一括して受任できることです。

一括対応のノウハウ:

| 対応領域 | 当事務所の対応 |

|---|---|

| 闇金との和解交渉 | 業者との直接交渉により取り立て・嫌がらせを停止 |

| 口座凍結の解除手続き | 銀行への解除申請と必要書類の準備をサポート |

| 警察・銀行対応 | 自首・自主申告が必要な場合の同行支援、書類作成サポート |

| 関連する債務整理 | 闇金以外の借金問題(多重債務)への対応 |

口座売買事案への専門的対応:

口座売買の事案は、犯罪収益移転防止法・闇金被害(出資法違反・貸金業法違反)・銀行対応・警察対応など複数の法律問題が関わる複雑なケースが多いです。当事務所はこの複雑性を理解した上で、最適な交渉戦略を提案します。

これらは日々の実務を通じて当事務所が蓄積してきた一次情報であり、インターネット上で公開されている情報だけでは対応しきれない部分です。

着手金なし・後払い対応

費用面の不安を解消するため、当事務所では以下の費用体系で対応しています。

| 項目 | 内容 |

|---|---|

| 着手金 | 0円 |

| 解決報酬 | 1社あたり44,000円(税込)の固定料金 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

事務所選びで重視すべきは金額の比較ではなく、口座売買・闇金被害への専門性と実績です。違法業者の実態・傾向・時代の変容による知識のアップデートを継続している専門家への相談が、解決の確実性を高めます。

最短即日対応・LINE24時間受付

口座売買・凍結問題は時間との戦いです。当事務所では即時対応の体制を整えています。

24時間体制の運用:

- LINE相談24時間受付

- 緊急性の高い相談は深夜・早朝でも対応

- 翌営業日朝には必ず初回返信

最短即日対応:

- 相談当日中の契約:可能

- 契約後最短即日に対応開始

- 警察・銀行への対応が緊急の場合も即時対応

「今日中に何とかしたい」「警察から連絡が来ている」という方は、すぐにLINEまたは電話でご連絡ください。

相談証明書の発行(独自サービス)

当事務所が独自に提供しているサービスとして「相談証明書」があります。これは他の事務所にはない、依頼者の社会的信用を守るための書面です。

相談証明書の概要:

依頼者が当事務所に相談した事実、または誠実に対応しようとした事実を証明する書面です。

| 発行対象 | 内容 |

|---|---|

| 受任した依頼者 | 専門家が解決に向けて対応中であることの証明(原則無料) |

| やむを得ず契約をお断りした方 | 解決の意思があることの証明(原則無料) |

口座売買・凍結事案での活用シーン:

- 銀行への説明(被害者として認められるための補足資料)

- 勤務先への説明(業者から取り立て電話があった際に、専門家に相談済みであることを証明)

- 家族への説明(家族の理解を得るため、書面で事実を伝える)

- 警察対応時の参考資料(誠実に対応している姿勢の証明)

相談証明書は、すべての問題を解決する書面ではありません。依頼者の真摯な対応を説明するための補助的な書面という位置付けですが、社会的信用の悪化を「少しでも軽減する」ための支援ツールとして機能します。

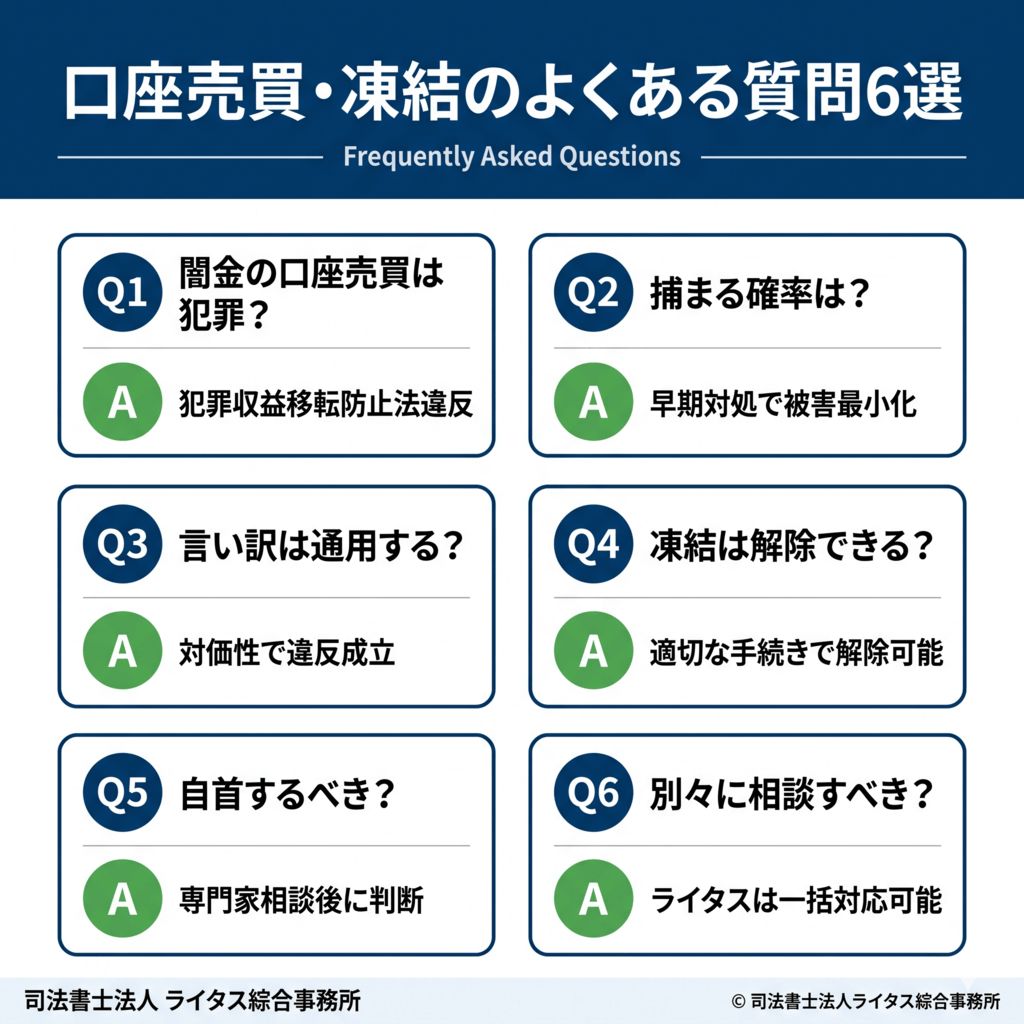

口座売買・凍結に関するよくある質問(FAQ)

口座売買・凍結に関して、当事務所への相談者から実際に多く寄せられる質問を整理しました。ご自身の状況に近い質問があれば、参考にしてください。

Q1: 闇金から「口座を売れ」と言われています。本当に犯罪ですか?

A: はい、犯罪です。たとえ闇金返済の代わりであっても、口座売買は犯罪収益移転防止法第28条第2項違反となります。

闇金から「口座を売ったら返済を免除する」「利息や返済の一部を口座の買い取りで補う」と提案されても、応じてはいけません。応じた時点で、利用者は犯罪収益移転防止法違反となり、1年以下の拘禁刑または100万円以下の罰金(または併科)の対象となる可能性があります。

闇金から口座売買の要求を受けている段階であれば、まだ口座を渡していないため、被害を最小限に抑えることが可能です。本記事のH2-3「闇金から口座売買を持ち掛けられた場合の対処法」を参考に、できるだけ早期に専門家に相談してください。

Q2: すでに闇金に口座を渡してしまいました。捕まる確率はどのくらいですか?

A: 正確な数値は公表されていませんが、決して低くありません。早期の対処で被害を最小化することが可能です。

口座売買は、警察・銀行・金融庁の連携、銀行のシステムによる不審検知、専門家事務所からの口座凍結申請など、複数の経路で摘発される可能性があります。「売ってから時間が経ったから大丈夫」と考えるのは誤りで、過去にさかのぼって捜査されるケースも増えています。

すでに口座を渡してしまった場合でも、銀行への自主申告、専門家への相談、警察への自首検討など、適切な対応で被害を最小化することは可能です。「もう手遅れ」と諦める前に、できるだけ早期に専門家に相談してください。

Q3: 闇金返済が苦しくて口座を渡してしまいました。「言い訳」は通用しますか?

A: 通用しません。「貸しただけ」「使われると思わなかった」という言い訳は、法的には認められません。

犯罪収益移転防止法第28条では、対価の有無や所有権の移転の有無に関わらず、第三者に口座を使わせる行為そのものが違反となります。さらに、闇金から「返済免除」を対価として口座を渡した場合、経済的利益を得ているため対価性が認められ、犯罪収益移転防止法違反となります。

ただし、「闇金からの脅迫があった」「精神的に追い詰められていた」など、考慮されるべき事情がある場合は、専門家への相談で状況を整理することが重要です。最終的な処罰の有無や程度は、個別の状況により判断されます。

Q4: 闇金からの振込で口座が凍結されました。解除できますか?

A: 適切な手続きで解除を進めることが可能です。

「闇金 口座 凍結 解除」と検索される方が懸念されている通り、口座凍結は日常生活に大きな支障をもたらします。しかし、ご自身が闇金被害の被害者であることを証明できれば、凍結解除は可能です。

ただし、凍結解除の手続きは、凍結を行った主体(銀行・警察・専門家事務所)によって異なります。詳細は本記事のH2-5「銀行口座が凍結された場合の対処法」をご覧ください。

なお、凍結解除には時間がかかるケースが多く(簡易な場合で1$301C2週間、警察捜査・刑事裁判を伴う場合は1年以上かかる場合も)、解除後に銀行の判断で契約解除となる場合もあります。早期解決のためには、専門家による闇金問題の解決と並行して凍結解除を進めることが効果的です。

Q5: 自首すべきですか?自首するとどうなりますか?

A: 状況によって最適解が異なります。専門家との相談を経た上で判断することをお勧めします。

刑法第42条第1項では、自首した場合に刑罰の減軽が可能であると規定されており、量刑の判断で考慮される可能性があります。ただし、自首によって犯罪事実が確定し、警察が事件として扱うため、必ずしも不起訴になるわけではありません。

自首は、その場の判断で安易に行うべきではなく、自首前に弁護士・司法書士に相談し、状況を整理した上で、必要に応じて専門家に同行してもらいながら自首するという流れが、最も安全な方法です。

Q6: 闇金被害と口座売買・凍結を別々に専門家に相談する必要がありますか?

A: いいえ、当事務所では一括して対応可能です。

闇金被害と口座売買・凍結問題は、根本的には闇金業者によって連鎖的に発生した問題です。当事務所では、これら2つの問題を別々に対処するのではなく、一括して受任することで効率的な解決を実現しています。

具体的には、闇金業者との和解交渉により取り立てと嫌がらせを停止しつつ、同時に口座凍結については銀行・警察対応のサポート、自首・自主申告が必要な場合の判断と同行支援まで、一気通貫で対応します。

事務所選びの詳細な基準については、ピラー記事「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」をご覧ください。

まとめ:口座売買は犯罪。凍結は適切な手続きで解除可能。

口座売買は、犯罪収益移転防止法第28条違反となる明確な犯罪行為です。「闇金から『口座を売ったら返済を免除する』と言われた」という状況であっても、応じてはいけません。一度口座を渡してしまえば、犯罪収益移転防止法違反だけでなく、詐欺罪や電子計算機使用詐欺罪の共犯・幇助犯として問われる可能性もあります。

一方、闇金からの振込で口座を凍結された被害者の方は、適切な手続きで凍結解除を進めることが可能です。凍結を行った主体(銀行・警察・専門家事務所)によって解除手続きが異なるため、状況に応じた最適な対応が必要となります。

【最も重要なメッセージ】闇金の被害者が、知らないうちに加害者になってしまうリスクがあります

本記事を通じて、最もお伝えしたいことがあります。それは、闇金の利用を発端として、被害者だった方が口座売買という犯罪行為の加害者になってしまうリスクについてです。

闇金の取り立てに追い詰められた利用者は、「口座を売れば返済を免除する」「利息や返済の一部を口座の買い取りで補う」という闇金からの取引提案に、つい応じてしまいがちです。しかし、応じた瞬間に、その人は「闇金の被害者」から「犯罪収益移転防止法違反の加害者」へと立場が変わってしまいます。

闇金業者は、この被害者→加害者への転換を計画的に組み立てています。利用者を精神的・経済的に追い詰めることで、冷静な判断を奪い、口座売買という犯罪行為に踏み出させる構造を作っているのです。

【闇金利用を検討中の方へ】手を出さないことが最大の防衛策

闇金は、利用した時点で利息地獄が始まり、いずれは「口座売買」「家族・職場への嫌がらせ」「闇バイトへの誘導」など、より深刻な犯罪に巻き込まれるリスクが極めて高い違法業者です。

「ブラックOK」「審査なし」「即日入金」を謳う業者を見かけても、絶対に手を出さないことが最大の防衛策です。お金が必要な状況であれば、公的な貸付制度(生活福祉資金貸付制度・緊急小口資金など)、債務整理(任意整理・個人再生・自己破産)、家族・親族からの借入など、合法的な選択肢を専門家にご相談ください。

闇金の手口・取り立てから抜け出す方法については、関連記事「闇金とは?手口・取り立てを止める対処法」もあわせてご覧ください。

【すでに闇金を利用している方へ】口座売買を持ち掛けられる前に専門家へ

すでに闇金から借入をしていて、返済が苦しくなっている方は、闇金から口座売買を持ち掛けられる前に、専門家への相談をお勧めします。闇金業者は、利用者の返済が困難になったタイミングで「口座を売れ」と要求してくる傾向があります。その段階に至る前に、専門家の介入で取り立てを止め、闇金との関係を断ち切ることが、加害者になることを防ぐ最も確実な方法です。

本記事の重要ポイント:

- 口座売買は犯罪収益移転防止法第28条違反、捕まる確率は決して低くない

- 闇金から「返済免除」「利息相殺」を理由に口座を要求されても応じてはいけない

- 「貸しただけ」「使われると思わなかった」という言い訳は法的に通用しない

- 闇金の被害者が、知らないうちに口座売買の加害者になってしまうリスクがある

- すでに口座を売ってしまった場合も、自主申告・専門家相談で被害を最小化できる

- 闇金被害と口座売買・凍結問題は、専門家による一括対応が最も効率的

「家族や職場にバレる前に何とかしたい」「すでに警察から連絡が来ている」「銀行口座が凍結されて生活に支障が出ている」と思い詰める前に、まずはLINEで一言だけメッセージを送ってください。一人で抱え込まず、専門家と一緒に解決の道を探しましょう。

司法書士法人ライタス綜合事務所では、解決実績30,000件以上の認定司法書士が、LINE24時間受付・最短即日対応で皆様の口座売買・凍結問題の解決をサポートします。闇金取り立ての代理・和解交渉と並行して、口座凍結・「売ってしまった責任」の対処を一括して受任できる事務所として、闇金被害との一気通貫の解決を実現します。

費用面でも、当事務所は1社あたり44,000円(税込)の固定料金、着手金なし、受任後の初回給料日からの分割支払いが可能です。「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。

事務所選びや費用詳細については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

口座売買・凍結問題なら今すぐご相談ください

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

委任契約後は闇金業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に闇金業者と交渉します。お気軽にご相談ください。

関連記事

ピラー記事(カテゴリ全体像):

- 闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説

- 闇金とは?手口・取り立てを止める対処法

- ソフト闇金とは?通常闇金との違い・借りてみた末路

- 先払い買取とは?違法性・手口・取り立てを止める方法

口座売買・凍結関連:

闇金からの取り立て・嫌がらせ対処:

家族・職場への影響:

事務所選び・相談方法:

免責事項

本記事は、司法書士法人ライタス綜合事務所の監修のもとで作成した情報提供を目的とするコンテンツです。 本記事の内容は、公開日時点の法令および一般的な法的見解に基づいています。 個別の事案への適用については、必ず専門家(司法書士・弁護士等)にご相談ください。 本記事の情報に基づいて行動した結果について、当事務所は責任を負いかねます。 道具屋・特殊詐欺グループから直接口座買取の勧誘を受けた場合は、本記事の対象外であり、刑事事件に強い弁護士事務所への相談をお勧めします。

・司法書士(神奈川県司法書士会所属 登録番号1203号)

・簡裁訴訟代理等関係業務認定(認定番号 第601412号)

・行政書士(登録番号 第05090030号)

・宅地建物取引士(静岡 第002783号)

「人生は何度でもやり直せる」を信念に、借金問題・闇金被害に苦しむ方へ法の観点からリーガルサービスを提供。社会的に弱い立場にある方のための司法書士事務所。