「先払い買取は買取契約だから合法だと聞いたが本当なのか」 「iPhoneや商品券を業者に送ったが、その後トラブルが起きている」 「後払い現金化と先払い買取の違いがよく分からない」

そんな状況にある方へ、本記事は司法書士が事実と判例に基づいてお伝えします。

結論:先払い買取は新型闇金として違法と認定されており、令和7年(2025年)3月25日および4月22日の大阪地裁判決でも、業者に対して被害者への損害賠償が命じられています。

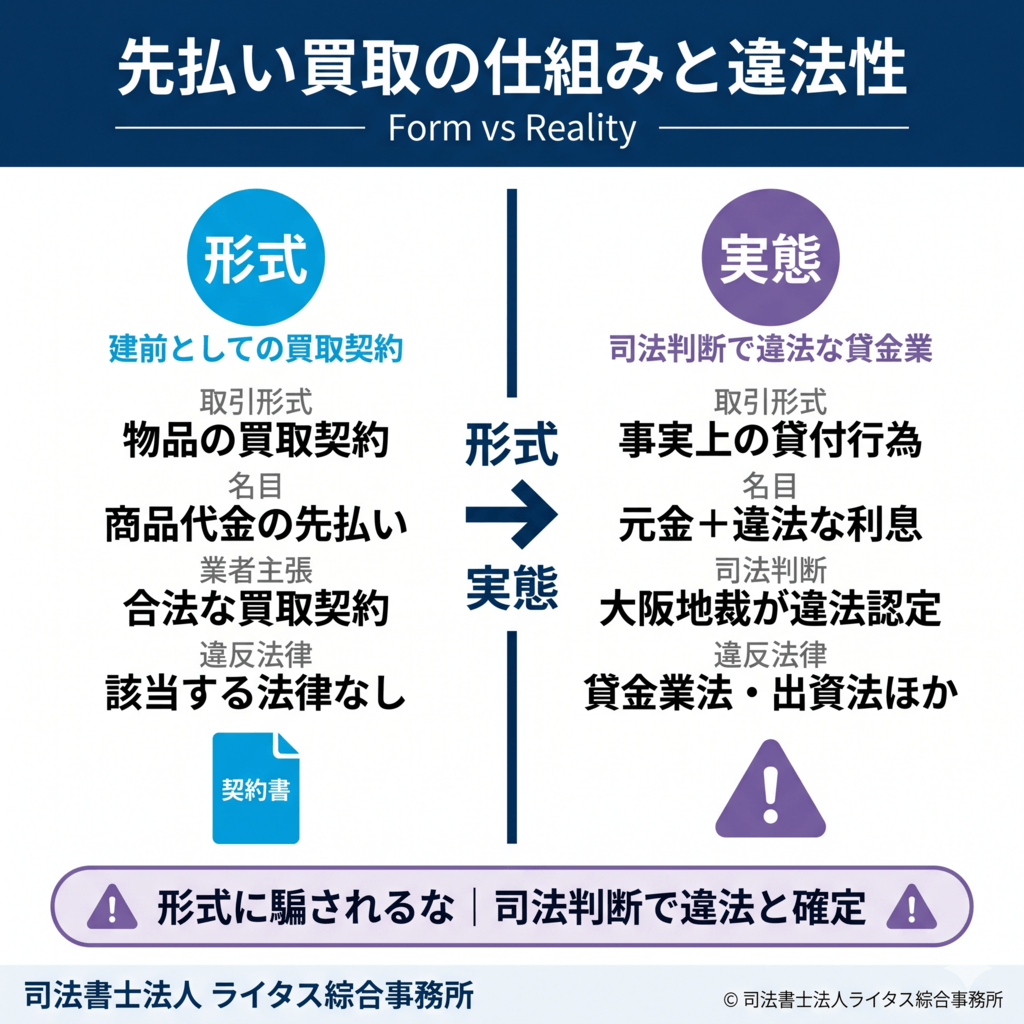

先払い買取とは、不要品(商品券・iPhoneなどの物品)の買取代金を業者が「先に振り込み」、後日その商品を被害者から業者へ送付する形式の取引です。形式上は「買取契約」を装っていますが、実態は実質的な貸金業として運営されており、金融庁および裁判所から「実質的な闇金」「新型闇金」と位置づけられています。

本記事は、いわゆる従来型の闇金(出資法違反の貸金業者)とは異なる、「先払い買取」という新型闇金被害を専門に扱う記事です。従来型闇金については関連記事「闇金とは?手口・取り立てを止める対処法」でご確認ください。

「家族や職場にバレずに解決したい」「すでに業者から取り立てが始まっている」とお困りの方に向けて、司法書士法人ライタス綜合事務所は解決実績30,000件以上(2026年3月時点、一般債権者の債務整理を含む)の認定司法書士事務所として、LINE24時間受付・最短即日対応で和解交渉を開始します。

本記事では、先払い買取の仕組みと違法性、6つの主な手口、危険性、トラブル時の対処法、専門家への相談まで、認定司法書士の監修のもと徹底解説します。

先払い買取とは?仕組みと違法性を司法書士が解説

先払い買取(先払い買い取り、ファクタリング型現金化、新型闇金とも呼ばれる)は、形式上は商品券・iPhoneなどの物品の「買取」を装いつつ、実態は違法な貸金業として運営されている取引です。令和7年(2025年)3月25日および4月22日の大阪地裁判決では、いずれも業者の取引が「実質的に違法な貸付」として認定され、被害者への賠償が命じられました。

ここでは、先払い買取の仕組み、後払い現金化との違い、なぜ違法とされるのか、大阪地裁判決の要点、そして「実質的な闇金・新型闇金」と位置づけられている根拠を解説します。

先払い買取の仕組み

先払い買取の典型的な取引フローは以下の通りです。

取引の流れ:

| 段階 | 利用者の行動 | 業者の行動 |

|---|---|---|

| 1. 申込 | 業者のWeb・SNS・LINEから申込 | 査定金額(買取金額)を提示 |

| 2. 入金 | 査定額を受領 | 利用者の口座へ振込(先払い) |

| 3. 商品送付の約束 | 期日までに商品(iPhone・商品券等)を送る約束をする | 受領を待つ建前 |

| 4. 違約金請求 | 商品を送らない | 「キャンセル料」「違約金」名目で先払い金に上乗せして請求 |

| 5. 支払い | 先払い金+違約金を支払う | 回収 |

業者の本当の目的:

判例(令和7年4月22日大阪地裁判決)でも明確に認定されているとおり、先払い買取業者の取引の目的は「商品の買い取り」ではなく、「違約金を加算した金額を得ること」です。つまり、業者は最初から商品を受け取ることを想定しておらず、利用者に商品を送らせない前提で取引を設計しています。

特にiPhone等の物品買取では、利用者が実際にiPhoneを持っていたとしても、業者へ送ることはほぼなく、業者もそれを暗黙の前提として違約金回収を本来の目的としています。これは利用者・業者の双方が了解した上で成立している取引構造です。

仕組みの本質:

形式上は「物品の買取」ですが、実態は以下のような構造です。

- 利用者が業者から先に現金を受け取る → 実質的な「貸付(融資)」

- 商品を送らないことを前提とした取引設計 → 物品取引ではなく金銭取引

- 期日までに支払う「先払い金+違約金」 → 実質的な「元金+利息」の返済

違約金の金額:

業者が請求する違約金は、先払い金(買取金額)の30%程度から、ケースによっては100%以上となることもあり、極めて高額です。これを年利換算すると出資法上限の年109.5%を大幅に超える違法金利となるケースが大半です。

業者は「これは買取契約であり貸金業ではない」と主張しますが、判例ではこの構造が「実質的に貸金業に該当する」と判断されています。

先払い買取の仕組みの詳細は、関連記事「先払い買取の仕組み」をご覧ください。

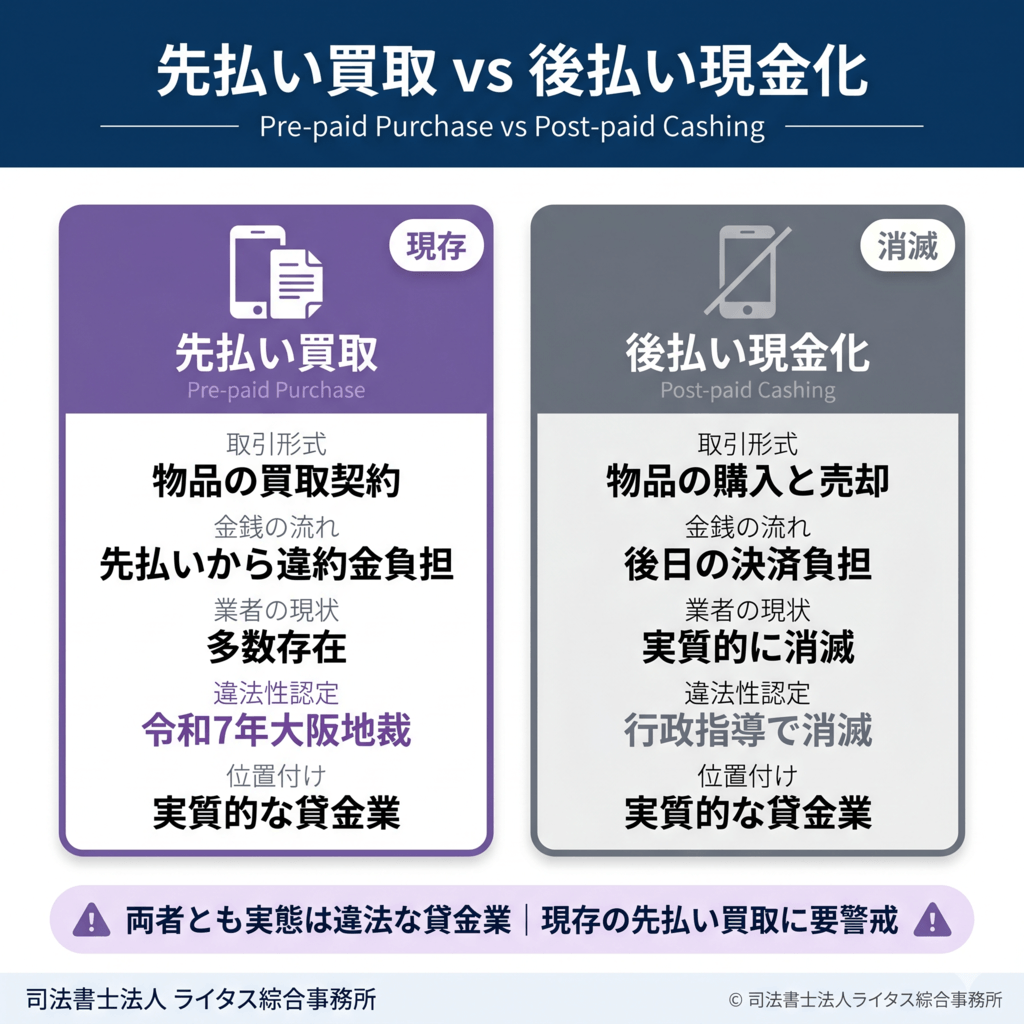

後払い現金化との違い(後払い現金化業者は現在存在しない)

「後払い現金化」というキーワードで本記事にたどり着かれた方に、まず重要な業界実態をお伝えします。

結論:後払い現金化業者は現在存在せず、先払い買取に入れ替わっています。

かつて「後払い現金化」と呼ばれる業態が存在し、利用者が業者から商品を購入し、その商品を業者へ売却する形で現金を手にする仕組みで運営されていました。しかし、後払い現金化業者は度重なる行政指導や違法性の指摘を受け、現在は実質的に業界から姿を消しています。代わりに、業態の中心が「先払い買取」へと移行している状況です。

仕組みの違い(参考情報):

| 項目 | 先払い買取(現在) | 後払い現金化(現在は存在しない) |

|---|---|---|

| 取引の形式 | 物品の買取(業者が先払い) | 物品の購入+業者への売却(利用者が後払い) |

| 金銭の流れ | 業者→利用者→(後日)商品送付の約束→違約金支払い | 業者→利用者(商品)→業者→利用者→(後日)支払い |

| 利用者の負担 | 違約金(商品送付遅延時) | 後日の支払い(クレジットや決済) |

| 現在の業者数 | 多数存在 | 実質的に消滅 |

| 法的位置付け | 令和7年大阪地裁判決で違法と認定 | かつての業態時から実質的な貸金業として違法と判断 |

「後払い現金化最新」を検索している方へ:

「後払い現金化」「後払い現金化最新」「後払い業者一覧」というキーワードで検索された方は、信用情報ブラック等の状態で正規の貸金業者から借入できず、「後払いで現金化できる業者を探している」というご意向の場合が多いと推察されます。

しかし現在、合法的な後払い現金化業者は存在しません。仮に「後払い現金化」を謳う業者が見つかったとしても、その実態は先払い買取または闇金と同様の違法業者である可能性が極めて高い状況です。

先払い買取への移行に伴う注意点:

後払い現金化業者を探していた検索者の方は、現在運営されている「先払い買取業者」も同様に違法であり、本記事で詳説する被害(違法な高金利・違約金累積・取り立て・個人情報悪用の可能性など)に直面するリスクがあることをご理解ください。「後払いだから後払い現金化に近そう」と先払い買取に手を出すことは、新たな被害の入口になる可能性が高いため、必ず正規の選択肢(公的貸付制度・債務整理など)を専門家にご相談されることをお勧めします。

なぜ違法なのか?事実上の貸金として

先払い買取が違法とされる理由は、「形式は買取・実態は貸金」という二重構造にあります。

違反する3つの法律:

- 貸金業法第3条・第11条(登録義務違反)

貸金業を営むには財務局または都道府県への登録が必要です。先払い買取業者は登録なしに事実上の貸金業を運営しているため、貸金業法第11条第1項違反(無登録営業)となります。罰則は10年以下の拘禁刑または3,000万円以下の罰金(法人は1億円以下の罰金)です。 - 出資法第5条第3項(高金利違反)

先払い買取の「買取金額」と「商品の市場価値(または送れない場合の違約金)」の差額を年利換算すると、出資法上限の年109.5%を大幅に超える違法金利となるケースが大半です。業として年109.5%(うるう年109.8%)超の金利で貸付を行った場合、罰則は10年以下の拘禁刑または3,000万円以下の罰金(法人は1億円以下の罰金)。業として年20%超$301C109.5%以下の金利で貸付を行った場合は、5年以下の拘禁刑または1,000万円以下の罰金が科されます(出資法第5条第2項)。 - 利息制限法第1条(上限金利違反)

利息制限法では元本額に応じて年15$301C20%の上限金利が定められています(10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%)。先払い買取の実質金利はこれを大幅に上回ります。

※2025年6月1日施行の改正刑法により、従来の「懲役」「禁錮」は「拘禁刑」に統合されました。本記事では現行法に基づく表記を採用しています。

「買取契約だから合法」という業者の主張は誤り:

業者は契約書面で「これは買取契約であり貸金業ではない」と明記し、利用者に「合法な取引」と思わせる手口を使っています。しかし、判例は形式ではなく実態を見て判断します。「実質的な貸付」と認定されれば、上記3つの法律に違反する違法行為となります。

先払い買取の違法性の詳細は、関連記事「先払い買取が違法と判断される理由」をご覧ください。

大阪地裁判決(令和7年・2025年)が示した違法性

先払い買取の違法性は、令和7年(2025年)に大阪地裁で立て続けに下された複数の判決によって、司法判断として確定的に示されています。ここでは特に重要な2件の判決を紹介します。

①令和7年(2025年)3月25日 大阪地裁判決(成田晋司裁判長):

| 項目 | 内容 |

|---|---|

| 判決日 | 令和7年(2025年)3月25日 |

| 裁判所 | 大阪地方裁判所(成田晋司裁判長) |

| 取引内容 | 金券(収入印紙・商品券)の先払い買取 |

| 原告 | 大阪府内の男性(多重債務に陥っていた利用者) |

| 被告 | 東京都内の業者 |

| 利用実態 | 21回の利用で買取代金約71万円を受領、計111万円分の金券を購入・郵送 |

| 請求額 | 約134万円 |

| 賠償額 | 業者に約117万円の支払いを命じる |

| 判決の意義 | 「最短10分で現金が手に入る」と謳う先払い買取が、違法な貸付に該当するとの司法判断 |

②令和7年(2025年)4月22日 大阪地裁判決(皆川更裁判官):

| 項目 | 内容 |

|---|---|

| 判決日 | 令和7年(2025年)4月22日 |

| 裁判所 | 大阪地方裁判所(皆川更裁判官) |

| 取引内容 | 物品(カメラ等)の先払い買取・買取金融 |

| 原告 | 大阪市の男性 |

| 利用実態 | 2020年12月$301C2022年9月の計23回利用、業者は他の顧客を含めて月1,000件前後の同様取引 |

| 請求額 | 約80万円 |

| 賠償額 | 業者に73万円の支払いを命じる |

| 判決の核心 | 「貸金業法の貸し付けに当たり、高利率で違法」「取引の目的は買い取りではなく、違約金を加算した金額を得ることだった」「先払い金との差額を実質的な利息と認定」 |

両判決が示す共通の判断:

これら2件の判決はいずれも、先払い買取の以下の特徴を指摘しています。

- 形式上は「物品の買取」を装っているが、実態は貸金業に該当する

- 「先払い金」と「商品代金または違約金」の差額が、実質的には利息に相当する

- その実質金利は出資法・利息制限法の上限を大幅に超える違法な高金利である

- 被告となった業者の取引は、貸金業法、出資法、利息制限法に違反する違法行為である

特に4月22日判決で「取引の目的は買い取りではなく、違約金を加算した金額を得ることだった」と明確に認定された点は、先払い買取の本質的な構造を司法が公式に指摘したものとして、極めて重要な判例です。

判決の実務的影響:

これらの判決により、以下のような実務的影響が生じています。

- 先払い買取業者の取引は、契約書の文言に関わらず「貸金業」として法的に判断される

- 被害者は業者に対して、利息制限法に基づく超過利息の返還請求や、不法行為による損害賠償請求を行える法的根拠が確立

- 業者の側は、刑事責任(出資法違反・貸金業法違反)に加え、民事責任(被害者への賠償)を追及される

詳しくは、関連記事「先払い買取被害の賠償請求(大阪地裁判決)」をご覧ください。

先払い買取と闇金の関係(似て非なる構造と密接な関係性)

先払い買取は金融庁から「実質的な闇金」「新型闇金」と位置づけられていますが、従来型の闇金とは異なる構造を持っています。同時に、先払い買取と闇金は密接な関係で結ばれているという実務上の知見もあります。ここでは、当事務所の現場対応で相談者より直接確認をしている両者の関係性の一例を解説します。

両者の構造的な違い:法令違反のスタンスの違い

| 観点 | 従来型闇金 | 先払い買取(新型闇金) |

|---|---|---|

| 取引形式 | 明確な「貸付」 | 「物品買取」を装った貸付 |

| 違法性の認識 | 利用者も違法と認識 | 利用者は「合法な買取」と誤認 |

| 主な勧誘経路 | SNS・闇のコミュニティ | 一般的なWeb広告・SNS |

| 営業形態 | 飛ばし携帯や他人名義の銀行口座などを使用し、運営者の身分や実態が掴めない | 法人登記・古物商届出を行い、表向きは合法を装う |

| 不法行為のスタンス | 不法行為を堂々と行う | 摘発リスクを意識し、民法や刑法に抵触するかしないかの微妙なラインに留める |

| 違反する法律 | 出資法・貸金業法(明確) | 出資法・貸金業法(実態として) |

最大の構造的違いは、業者が摘発リスクをどう捉えているかです。闇金は摘発を避けるため匿名性に依存し、その代わり不法行為を堂々と行います。一方の先払い買取業者は法人として表向き合法を装うことを重視し、その維持のために不法行為を表立って行うことを避ける傾向にあります。形は異なるものの、実態は両者とも違法な取引であり、被害者にとっての影響は等しく深刻です。

先払い買取と闇金の密接な関係(実務知見):

当事務所がこれまでの相談対応で確認している、先払い買取と闇金の構造的関係には以下のような事例があります。

- 闇金返済困難者を先払い買取の法人代表に仕立てる事例:闇金から借入があり返済できなくなった利用者を、先払い買取業者の法人代表として仕立て上げ、リスクヘッジ役にするケースが確認されています。

- 先払い買取を闇金への集客入口として利用する事例:先払い買取業者を入口として利用者の情報を収集し、その利用者を闇金へ誘導する経路が組まれているケースがあります。

- 先払い買取と闇金の双方利用が多い:当事務所への相談者の中には、先払い買取と闇金の双方を利用している方が多くいらっしゃいます。

- 先払い買取利用後に闇金からの勧誘が届く:先払い買取を利用した直後、知らない連絡先から闇金や融資の勧誘メール・SMSが届くという報告も多数寄せられています。

このように、先払い買取と闇金は表面的には別の業界に見えながら、実態としては密接につながっているケースが少なくありません。先払い買取に関わってしまった場合、闇金被害にも巻き込まれるリスクが高まることを認識しておく必要があります。

ライタス綜合事務所の見解:

当事務所では、先払い買取を「実質的な貸金業(事実上の闇金的位置付け)」として捉えつつ、闇金とは異なる業者特性を理解した上で対応しています。先払い買取業者の交渉応諾パターンや受任通知後の対応傾向は、闇金とは異なる動きをすることがあるため、業者の特性に応じた最適な交渉戦略を提案しています。実際の対応事例から、先払い買取業者も受任通知の到達後は和解交渉に応じるケースが多く、利用回数によっては元金和解が成立することもあります。

先払い買取と闇金の関係の詳細は、関連記事「先払い買取は闇金として扱われるのか」「闇金とは?手口・取り立てを止める対処法」もあわせてご覧ください。

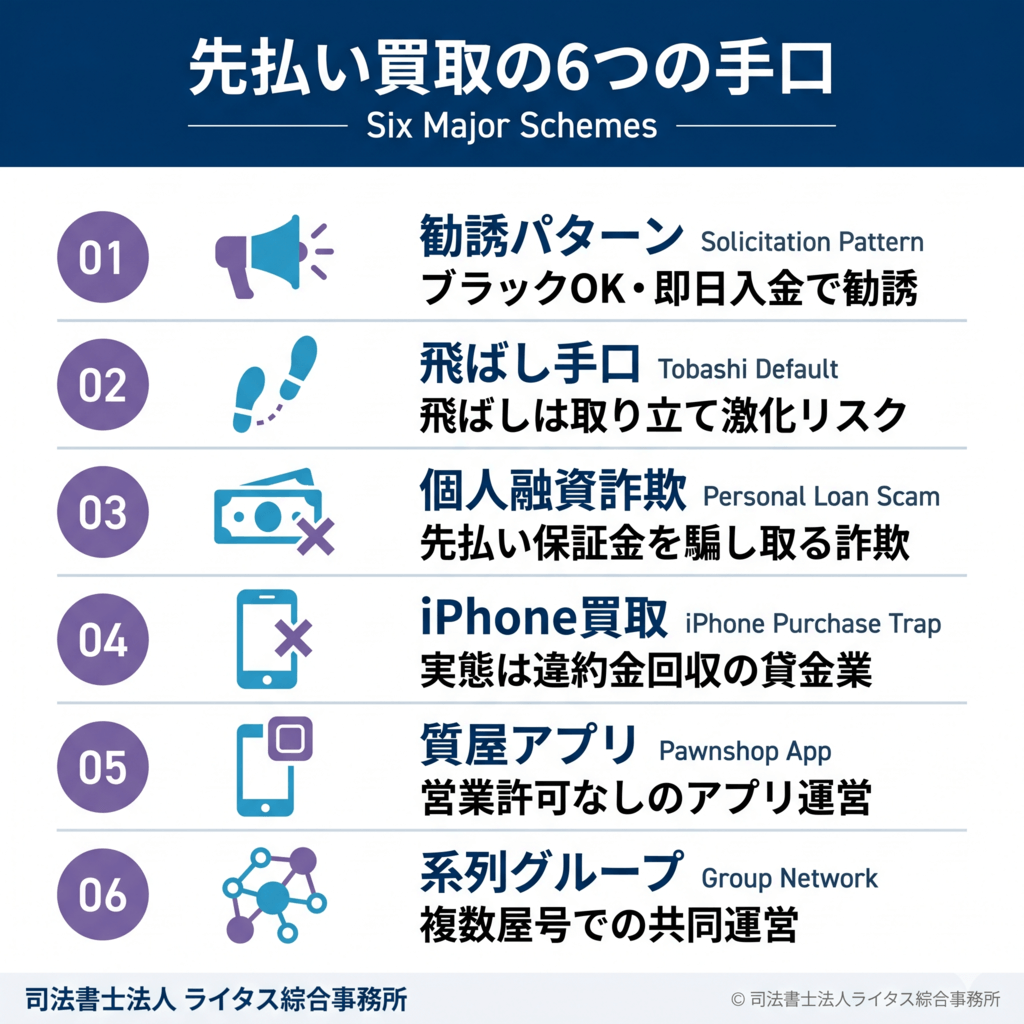

先払い買取の手口と被害事例

先払い買取業者の手口は年々巧妙化しており、利用者が「合法な買取サービスだ」と誤認させる仕掛けが多く存在します。ここでは、先払い買取最新の手口を6カテゴリに整理し、それぞれの実態と注意点を解説します。

各手口の詳細は配下クラスター記事へリンクしていますので、ご自身の状況に近いものがあれば併せてご確認ください。

業者の典型的な勧誘パターン

先払い買取業者は、Web広告・SNS・LINEなどを通じて、信用情報ブラックの方を中心に勧誘を行っています。

典型的な勧誘パターン:

- Web検索広告:「ブラックOK」「審査なし即日入金」「ファクタリング」などのキーワードで集客

- SNS広告:X(旧Twitter)、Instagram、TikTokで「収入が少なくてもOK」「最短10分で入金」と訴求

- LINEでの勧誘:QRコード経由でLINE登録、その後DMで具体的な取引案内

- アフィリエイト広告:個人ブログ・YouTubeで「合法な現金化」と紹介

勧誘文句のパターン:

| 業者の主張 | 実態 |

|---|---|

| 「買取契約なので合法」 | 形式は買取、実態は違法な貸金業 |

| 「ブラックでも審査なしで利用可能」 | 信用情報を悪用した勧誘 |

| 「最短10分で振込」 | 即時性を訴求し冷静な判断を妨害 |

| 「業界最安手数料」 | 違法な手数料率を「業界水準」と装う |

業者の勧誘パターンの詳細と注意点は、関連記事「先払い買取の勧誘で注意すべき点」をご覧ください。

「飛ばし」と呼ばれる悪質な手口

先払い買取業界で特に悪質とされる手口が「飛ばし」です。

「飛ばし」の仕組み:

「飛ばし」とは、業者から先払い金を受け取った利用者が、後日商品を送らず、また違約金も支払わずにそのまま音信不通になる行為を指します。一見すると利用者にとって「お得」に見えますが、実際には極めて重大なリスクを伴います。

「飛ばし」のリスク:

- 業者からの取り立て激化:商品も違約金も届かない場合、業者は本人だけでなく職場・家族・知人にまで激しい取り立てを行います

- 嫌がらせの開始:自宅周辺へのチラシ投函、職場への一斉電話、晒しサイト掲載など

- 業者間の情報共有:「飛ばした利用者リスト」が業者間で共有され、別の業者からも取り立てや押し貸しのリスクが生じます

- 詐欺罪の可能性:商品送付・違約金支払いの意思がないのに業者から金銭を受領した場合、詐欺罪に問われる可能性があります

「飛ばし」による私生活・仕事への波及被害:

「飛ばし」は単なる業者からの取り立てだけでは終わらないケースもあります。当事務所への相談事例の一例として、以下のような連鎖的な影響が確認されています。

| 段階 | 確認されている事象 |

|---|---|

| 1段階:業者からの直接取り立て | 勤務先・家族の連絡先への取り立て電話、SMSの連投 |

| 2段階:晒し行為の発生 | 個人情報(氏名・住所・顔写真等)が匿名掲示板や晒しサイトに掲載 |

| 3段階:家族への波及 | 晒し行為が家族の知人や近隣関係者にまで露呈し、家族関係に影響 |

| 4段階:勤務先への波及 | 同僚・上司への露呈、本人評価への影響 |

| 5段階:就業上の影響 | 勤務先の評価悪化、状況によっては解雇に至る事例も |

| 6段階:再就職への影響 | 再就職時に晒し行為の情報が発見され、不採用となる事例も |

これらは必ず発生するわけではありませんが、当事務所が実務で対応してきた事例の中には、こうした連鎖的な影響が生じているケースも存在します。

晒しサイトについて:

> ⚠️ 警告:以下に記載する情報は、注意喚起のみを目的としています。違法な晒し行為を行うサイトであり、直接アクセスすることはお勧めしません。

実際に運営されている晒しサイトの一例として、`eradicationofblackmoneyscammers.com` のようなサイトが確認されています。このような晒しサイトでは、業者の運営する「ブラックリスト」として個人情報が掲載されることがあり、検索エンジンで本人の名前を検索した際に表示される可能性も指摘されています。一度掲載された情報の削除は、専門家が交渉しても容易ではないケースが多くあります。

「飛ばし」の検索意図への回答:

「先払い買取 飛ばし」と検索される方は、「飛ばせるなら飛ばしたい」という意図を持っていることもあるかもしれません。しかし現実には、上記のような連鎖的な影響が発生する可能性があります。違法業者から借りた現金は本来「無効な債権」ですが、自己判断での飛ばしは取り返しのつかない問題に発展するケースもあるため、専門家の介入による正規の解決ルートをお勧めします。当事務所では、こうした「飛ばし」関連のご相談にも対応していますので、迷われた段階でご相談ください。

「飛ばし」の実態と対処法の詳細は、関連記事「先払い買取の飛ばしの実態とリスク」をご覧ください。

個人間融資を装った先払い詐欺

先払い買取の周辺には、「個人間融資」を装った先払い詐欺も多く存在します。

個人間融資詐欺の典型例:

- SNS(X、掲示板等)で「個人で融資します」「先に手数料を振り込んでもらえれば融資する」と勧誘

- 利用者が「先払いの保証金」「手数料」を業者の指定口座に振込

- 振込後、業者は連絡を絶ち、融資は実行されない

- 振込んだ金額は戻ってこない(被害額のみ発生)

先払い詐欺の特徴:

- 「個人間融資」を装い、貸金業法の規制を回避しているように見せかける

- 実態は単純な振込詐欺・送金詐欺

- 被害者が「自分も違法行為に加担した」と思い込み、警察に通報できない構造を作る

- 被害金額は数万円$301C数十万円と比較的少額だが、複数回の被害に遭う方もいる

詐欺被害との関係:

個人間融資を装った先払い詐欺は、刑事的には詐欺罪(刑法第246条)に該当します。被害者は警察への被害届の提出と並行して、専門家への相談を行うべきです。

個人間融資詐欺の詳細は、関連記事「個人間融資を装った先払い詐欺の実態」をご覧ください。

iPhoneを買取対象とする業者の手口

iPhone(およびその他の高価なスマートフォン)を「買取対象」と称する先払い買取業者は、近年急増しています。ただし、これらの業者の本質は「iPhoneを買い取ること」ではなく、「iPhoneを送らせない前提で違約金を回収すること」にあります。

iPhone先払い買取の典型的な取引:

- 業者がWeb広告・SNSで「最新iPhoneを高価買取」「審査なし即日入金」と勧誘

- 利用者が機種・状態を申告し、業者が買取金額(先払い額)を提示

- 利用者の口座に買取金額を振込

- 利用者は期日までにiPhoneを発送する約束をする

- 実際には、利用者はiPhoneを発送しない(業者もそれを暗黙の前提としている)

- 業者は「商品未発送による違約金」として、先払い金に上乗せした金額を請求

- 利用者は先払い金+違約金を支払う

業者の本当の目的は違約金の回収:

iPhone先払い買取業者の本来の目的は、商品としてのiPhoneを買い取ることではありません。iPhoneが送られないことを前提に違約金を加算した金額を回収することが、業者の真の目的です。これは令和7年(2025年)4月22日大阪地裁判決でも明確に認定された取引構造です。

実際、当事務所が対応してきた事例でも、利用者が実際にiPhoneを業者へ送付した例はほぼなく、業者の側もそれを了解した上で取引を成立させています。これは、利用者・業者の双方が暗黙の了解として「iPhoneは送らない・違約金で精算する」という前提に立っている取引構造です。

iPhone先払い買取の本当のリスク:

技術的なリスク(データ流出・キャリア契約違反・盗難品扱いなど)ではなく、以下のリスクこそが本質的な問題です。

| リスク | 内容 |

|---|---|

| 違法な高金利の混入 | 違約金は先払い金の30%程度から、ケースによっては100%以上に達することもあり、年利換算では出資法の上限を大幅に超える違法金利となる |

| 違約金の累積 | 1回の取引で済まず、繰り返し利用すると違約金が累積し、返済困難な債務に陥る |

| 業者間の情報共有 | 1社で利用すると利用者情報が業者間で共有され、別の業者からも執拗な勧誘・押し貸しを受けやすくなる |

| 取り立て・嫌がらせ | 違約金を支払えなくなった場合、業者は本人だけでなく職場・家族・知人にまで取り立てを行う |

「iPhoneを送らないなら借りパクできるのでは?」という誤解:

「どうせiPhoneを送らない取引なら、違約金も払わずに踏み倒せばよいのでは」と考える方もいるかもしれません。しかし、これは「飛ばし」と呼ばれる行為であり、激しい取り立て・晒し行為などのリスクを伴います(H2-2「飛ばし」の解説をご参照ください)。

iPhone先払い買取の業者一覧と具体的な手口の詳細は、関連記事「iPhone買取対象とする先払い買取業者の手口」をご覧ください。

質屋アプリ・現金化アプリの実態

「質屋アプリ」「現金化アプリ」と称するスマートフォンアプリも、先払い買取の一形態として運営されているケースがあります。

質屋アプリの典型的な仕組み:

| 段階 | 内容 |

|---|---|

| 1. アプリ登録 | 利用者が個人情報・本人確認書類を登録 |

| 2. 商品査定 | アプリ内で査定金額を提示 |

| 3. 入金 | 査定額が利用者の口座へ振込 |

| 4. 商品送付 | 利用者が後日、商品をアプリ運営者へ発送 |

| 5. キャンセル時の違約金 | 商品を送れない場合、違約金が発生 |

質屋アプリのリスク:

- アプリの形式で「合法的な買取サービス」と装っている

- 質屋営業法に基づく営業許可を取得していないケースが多い

- 実態は先払い買取と同じ違法な貸金業であることが多い

- アプリ運営者の情報が不透明で、特定が困難なケースも

「質屋アプリ」と「合法な質屋」の違い:

正規の質屋は質屋営業法に基づく営業許可を取得し、店舗営業しています。一方、「質屋アプリ」と称しながら営業許可を持たないアプリは、形式上は合法を装いつつ実態は先払い買取と同じ違法業者です。

質屋アプリの実態と被害事例の詳細は、関連記事「質屋アプリ・現金化アプリの実態」をご覧ください。

先払い買取業者の系列・グループ

先払い買取業者の世界では、表面的には別々の業者に見えても、裏で同じグループが運営しているケースが少なくありません。これは当事務所が実務を通じて確認している重要な実態です。

業者の系列・グループ運営の実態:

- 複数屋号の使い分け:1つの運営グループが、複数の屋号(業者名)を使い分けて運営

- 被害者リストの共有:1社で利用した被害者の情報が、グループ内の他社に共有される

- 取り立ての連携:1社が取り立てを諦めると、別の系列業者が押し貸しや新規勧誘を行う

- 電話番号・口座の使い回し:同じ電話番号や振込口座を別屋号で使用するケース

系列業者の見分け方:

- 業者のWeb広告のデザインが酷似している

- 振込先口座の名義人が個人名で、複数の屋号と紐づいている

- LINE公式アカウントの応答パターンが酷似

- 同じ電話番号が別の業者名で表示される

当事務所の対応方針:

系列業者であることが判明した場合、当事務所では系列全体への対応として整理し、複数業者への受任通知を一括送付するなど、効率的な解決を目指します。これは長年の実務経験で蓄積したノウハウです。

先払い買取業者の系列・グループの詳細は、関連記事「先払い買取業者の系列・グループの実態」をご覧ください。

先払い買取の危険性とリスク

先払い買取を利用すると、どのような危険性とリスクが生じるのか。ここでは、利用初期から取り立て激化までの段階的なリスクを5つの観点から整理します。

「合法な現金化方法」と誤認して利用してしまった方、すでに被害自覚段階に入っている方は、ご自身の状況を確認しながらお読みください。

先払い買取が危険な5つの理由

先払い買取は、形式上は買取契約を装っているため「合法的な金融サービス」と誤認されやすいですが、実態は以下の5つの理由で極めて危険です。

| 危険な理由 | 具体的な内容 |

|---|---|

| 違法な高金利 | 違約金が先払い金の30%~100%以上となるケースもあり、年利換算で出資法上限を大幅に超える違法金利となる |

| 違約金の累積 | 1回の取引では済まず、繰り返し利用することで違約金が累積し、返済不能の状態に陥りやすい |

| 利用者本人への間接的な取り立て圧力 | 期日に支払えない場合、業者は職場・家族・知人へ連絡することがあるが、その目的は利用者本人に支払いを促す間接的な圧力であり、関係先に直接的な支払いを迫る取り立て行為ではない |

| 個人情報の悪用の可能性 | 申込時に提供した個人情報・本人確認書類が業者間で共有されたり、別の用途で悪用される可能性がある |

| 晒し被害の可能性 | 期日に支払えない場合、個人情報が晒しサイトや匿名掲示板に掲載される可能性がある |

先払い買取と闇金との取り立て・嫌がらせの違い:

闇金業者は匿名性が高く、不法行為を堂々と行う特徴がありますが、先払い買取業者は法人登記や古物商届出を行っているため、過度な取り立てや晒し行為などの表立った不法行為を行うと摘発リスクが高まる構造にあります。

そのため、先払い買取業者の場合は以下のような傾向があります。

- 関係先への直接的な支払い要求は基本的に行わず、本人への圧力手段として連絡する形に留める

- 個人情報の悪用や晒し行為は、業者本体が表立って行うことを避ける傾向にある

- ただし、ケースバイケースで例外的に表立った行為に及ぶ業者も存在するため、油断は禁物

闇金業者の場合は摘発リスクへの配慮が薄いため、関係先への直接的な取り立て、個人情報の悪用、晒し行為などをより積極的に行う傾向があります。先払い買取業者の取り立て・嫌がらせは闇金より「表向きは抑えられている」ように見えますが、利用者本人への精神的圧力は同等に深刻です。

これら5つの危険は単独で発生するのではなく、「違法金利→違約金累積→支払い困難→間接的な取り立て圧力→個人情報悪用・晒しの可能性」という連鎖で発生します。利用開始時には気付きにくいリスクの構造になっています。

先払い買取の危険性の詳細は、関連記事「先払い買取が危険と言われる理由」で詳しく解説しています。

「安全な先払い買取」は存在しない

「先払い買取は違法だが、安全な業者もあるのではないか」「優良な先払い買取業者を選べば問題ないのではないか」という考えは、業界の実態を理解していない誤解です。

「安全な先払い買取」が存在しない4つの理由:

①取引構造そのものが違法

先払い買取の本質は「物品買取を装った違法な貸付」であり、業者の運営体制や対応の丁寧さに関わらず、取引構造そのものが違法です。令和7年(2025年)4月22日の大阪地裁判決でも、業者の取引が「貸金業法の貸し付けに当たり、高利率で違法」と認定されています。

②「丁寧な対応」は集客手段に過ぎない

業者の中には、Web上の口コミ評価が高く、丁寧な対応をうたうところもあります。しかしこれは集客のための演出であり、取引が成立した後の違約金回収段階では、他の業者と同様の取り立て・嫌がらせが発生する構造になっています。

③貸金業登録のない時点で違法

合法的に金銭を貸す事業を行うには、貸金業法第3条の登録が必要です。先払い買取業者はこの登録を取得していないため、形式に関わらず無登録の違法業者です。

④古物商の届出・法人登記があっても違法性は否定されない

業者の中には「古物商の届出を行っている」「法人登記がある」「事務所所在地が明示されている」といった点を示し、合法的な事業者であるかのように装うケースがあります。しかし、これらは違法性を否定する理由にはなりません。

| 業者の主張 | 違法性が否定されない理由 |

|---|---|

| 「古物商許可を取得している」 | 古物商許可は中古品の買取・販売の許可であり、貸金業を営む許可ではない。実態が貸金業であれば、古物商許可があっても貸金業法違反となる |

| 「法人登記している」 | 法人登記は会社の存在を公示するだけで、その事業内容の合法性を保証するものではない |

| 「事務所所在地が明示されている」 | 所在地の明示は事業の透明性を示すが、事業内容そのものの合法性とは無関係 |

判例(令和7年4月22日大阪地裁判決)が示すとおり、裁判所は形式的な許認可や登記の有無ではなく、取引の実態を見て違法性を判断します。先払い買取業者がいかに合法を装う外観を整えていても、取引の実態が「物品買取を装った貸金」である限り、違法業者として法的に取り扱われます。

「安全な現金化方法」を探している方へ:

信用情報がブラック状態で正規の貸金業者から借入できない方が、合法的に現金を得る方法は限られていますが、決してゼロではありません。具体的には以下の選択肢を検討してください。

- 公的な貸付制度(生活福祉資金貸付制度、緊急小口資金など)

- 債務整理(任意整理・個人再生・自己破産)による家計の根本的な見直し

- 家族・親族からの借入

先払い買取に手を出す前に、これらの正規の選択肢を専門家に相談することをお勧めします。

「安全な先払い買取」が存在しない理由の詳細は、関連記事「安全な先払い買取は存在しない理由」をご覧ください。

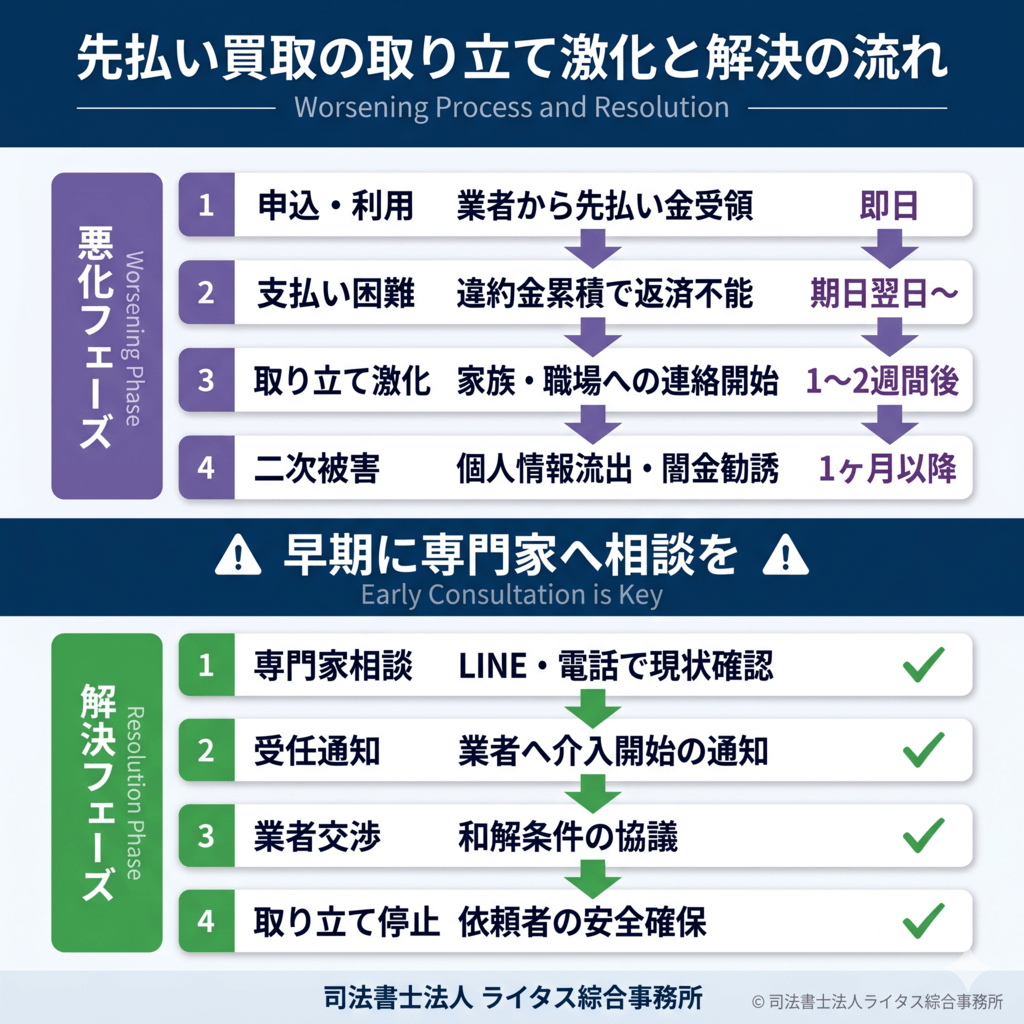

払えない場合の取り立て激化

先払い買取の利用後、期日に支払いができなくなると、業者の対応は段階的に激化していきます。

取り立ての段階的な激化:

| 段階 | 業者の対応 | 期間の目安 |

|---|---|---|

| 1段階 | 期日確認のSMS・LINE連絡 | 期日当日~翌日 |

| 2段階 | 督促電話の開始(本人へ) | 期日翌日~数日 |

| 3段階 | 違約金加算の通告 | 期日経過後すぐ |

| 4段階 | 緊急連絡先(家族・友人)への連絡(本人への間接的圧力) | 数日~1週間後 |

| 5段階 | 勤務先への連絡(本人への間接的圧力) | 1~2週間後 |

| 6段階 | 秘匿性の高い掲示板等への個人情報掲載の可能性 | 1ヶ月程度経過後 |

6段階目の特徴:

先払い買取業者は法人登記や古物商届出を行っているため、表立った脅迫・強要行為を行うと、その証拠を押さえられた場合に脅迫罪・強要罪・出資法違反などの刑事責任を問われるリスクが高くなります。そのため、6段階目以降であっても表向きの嫌がらせ行為は避ける傾向にあり、業者本体が直接的に晒しサイトへ情報を掲載するという行為は、客観的に証明することが困難です。

晒しサイトについては、当事務所への複数の相談者から「個人情報が晒しサイトに掲載されているのを発見した」との報告が寄せられています。ただし、こうした報告のあった相談者の多くは、複数の先払い買取業者や闇金業者を並行して利用していたケースが多く、どの業者が掲載したのかを特定すること自体が困難であるのが実情です。あくまでも複数相談者からの相談の一例として、こうした事例が存在することをお伝えしています。

加えて、長期間支払いが滞った後に、知らない連絡先から闇金や融資の勧誘・闇バイトの案内などが届くようになったとの報告も多く寄せられています。これは利用者の個人情報が何らかの経路で流出している可能性を示唆していますが、特定の業者が直接掲載・流出させたという因果関係まで証明できるケースは少ないのが実情です。

なお、闇金業者の場合は摘発リスクへの配慮が薄いため、表立った脅迫・強要や晒し行為を行うケースもあります。先払い買取業者と闇金業者の対応傾向は、この点で大きく異なります。

「待ってもらえる」「分割でいいですよ」という言葉は信用しないこと:

業者は当初、「いつでもいいですよ」「分割でも構いません」といった柔軟な対応を装うことがあります。しかしこれは利用者を取引に引き込み、違約金を累積させるための演出です。一度遅延すれば、業者は途端に強硬な姿勢に転じます。

支払えない状況で「次の業者から借りて返済する」のは最悪の選択:

先払い買取の支払いが困難になった際、別の先払い買取業者から借りて返済しようとする方がいますが、これは被害を拡大させる典型的なパターンです。

- 違約金が累積して総債務が膨張する

- 業者間で利用者情報が共有され、複数業者からの取り立てを同時に受ける

- 「自転車操業」状態となり、返済不能まで時間の問題になる

支払いが困難な段階に入ったら、自己解決を試みる前に専門家へ相談してください。

支払えない場合の対処法の詳細は、関連記事「先払い買取が払えない場合の対応」をご覧ください。

個人情報の悪用と晒しサイト掲載の可能性

先払い買取の申込時には、本人確認書類(運転免許証・健康保険証等)の提出、勤務先・家族の連絡先の登録などが求められます。これらの個人情報が悪用される可能性は、先払い買取被害の中でも特に深刻です。

個人情報の悪用の可能性:

- 業者間での情報共有の可能性:1社で利用した利用者の情報が、別の業者に共有・売買される可能性がある

- 闇金からの押し貸しの標的化:闇金業者が勝手に口座に現金を振り込んで取り立てる「押し貸し」の標的となる可能性がある

- 特殊詐欺グループへの提供の懸念:本人確認書類が特殊詐欺の名義貸しなどに悪用される懸念がある

- 晒しサイトへの掲載の可能性:氏名・住所・顔写真が晒しサイトや匿名掲示板に掲載される可能性がある

なお、これらの悪用について、特定の先払い買取業者が直接的に個人情報を流出・販売・掲載しているという因果関係を客観的に証明することは困難です。業者本体の関与を断定できない一方で、先払い買取の利用後に個人情報が流出している兆候が確認される事例は多く存在しています。

先払い買取利用後の典型的な流出兆候:

当事務所への相談事例の中で多く報告されているのが、先払い買取の利用後に発生する以下のような事象です。

- 知らない連絡先(電話番号・SMS・メール)から、融資の勧誘が届くようになる

- 闇金業者からの勧誘メール・SMSが届くようになる

- 闇バイト(高額報酬を謳う違法な仕事の勧誘)の案内が届くようになる

- 別の先払い買取業者からの営業連絡が届くようになる

これらの事象は、先払い買取の利用前にはなかったものであり、利用者の個人情報が何らかの経路で流出している可能性が極めて高い状況を示しています。具体的な流出経路は業者により異なり、特定の業者本体が販売した・掲載したと断定はできませんが、先払い買取に関わることで個人情報の流出リスクが現実化することは、相談事例から確認できる事実です。

個人情報を渡してしまった場合の対処:

- 業者からの連絡履歴・契約書面・振込明細を保全する

- 知らない連絡先からの融資勧誘・闇バイトの案内には絶対に応じない

- 怪しい業者の振込・押し貸しがあれば、すぐに銀行に連絡し、銀行口座の凍結や明細記録の保全を依頼する

- 専門家への相談で、業者との和解交渉や受任通知による取り立て停止を進める

先払い買取に一度関わってしまった場合、業者からの取り立て対応に加えて、こうした二次被害(闇金・闇バイトからの勧誘)にも備える必要があります。専門家への早期相談が、被害拡大を抑える最も確実な方法です。

家族・職場への連絡の実態

先払い買取被害者にとって最大の不安の一つが、「家族・職場への連絡」です。実際、当事務所への相談でも「家族にバレずに解決したい」「職場への連絡を止めたい」というご要望は最も多く寄せられます。

業者が家族・職場に連絡する目的と手段:

先払い買取業者が家族・職場へ連絡する目的は、関係先に直接的な支払いを求めることではなく、利用者本人に対する間接的な圧力として行われます。具体的には以下のような手段です。

- 申込時に登録した緊急連絡先(家族・親族・友人)への電話

- 勤務先の代表電話への問い合わせ電話

- SNSで把握した家族・知人への連絡

先払い買取業者と闇金業者の違い:

先払い買取業者は法人登記や古物商届出を行っているため、明確な脅迫行為や強要行為を行うと摘発のリスクが高まります。そのため、家族・職場への連絡は「本人の所在確認」や「本人へ折り返し連絡を促す」といった内容に留め、関係先に対して直接的に支払いを迫ることや、明確な脅迫的言動を取ることは避ける傾向にあります。

一方、闇金業者の場合は摘発リスクへの配慮が薄く、関係先への直接的な取り立てや脅迫的な言動、自宅への取り立て訪問(業者本人ではなく、別の闇金被害者を代理として送り込むケースを含む)など、より過激な行為に及ぶことがあります。

ただし、先払い買取業者であっても、ケースによっては表立った行為に及ぶ業者も例外的に存在します。家族・職場への連絡があった段階で、業者の対応がエスカレートする前に専門家へ相談することが重要です。

家族・職場への被害を最小化する方法:

すでに家族・職場に連絡が入ってしまった場合、その事実を完全に消すことはできません。しかし、専門家介入により以下の対応が可能です。

- 業者からの連絡を専門家事務所に集約(家族・職場への新たな連絡を停止する方向で交渉)

- 専門家による受任通知の送付と業者との継続的な交渉によって、取り立てを止めることが可能

- 業者が執拗に家族・職場への連絡を続ける場合は、和解交渉を打ち切り警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります

- 必要に応じて「相談証明書」を発行し、職場・家族への説明資料として活用

家族・職場への連絡が始まった、あるいは連絡が拡大する前に、専門家への相談をお勧めします。

\LINEで気軽に相談可能!/

先払い買取トラブル時の対処法

先払い買取でトラブルが発生した場合、何から手を付ければよいのか分からない方が多くいらっしゃいます。ここでは、トラブル発生時の対処を5つのステップに整理して解説します。

最も重要なポイントは、自己判断での対応を最小限に留め、できるだけ早期に専門家に相談することです。先払い買取問題は時間の経過とともに業者の取り立てが激化し、解決の難易度が上がります。

先払い買取トラブル発生時の対処

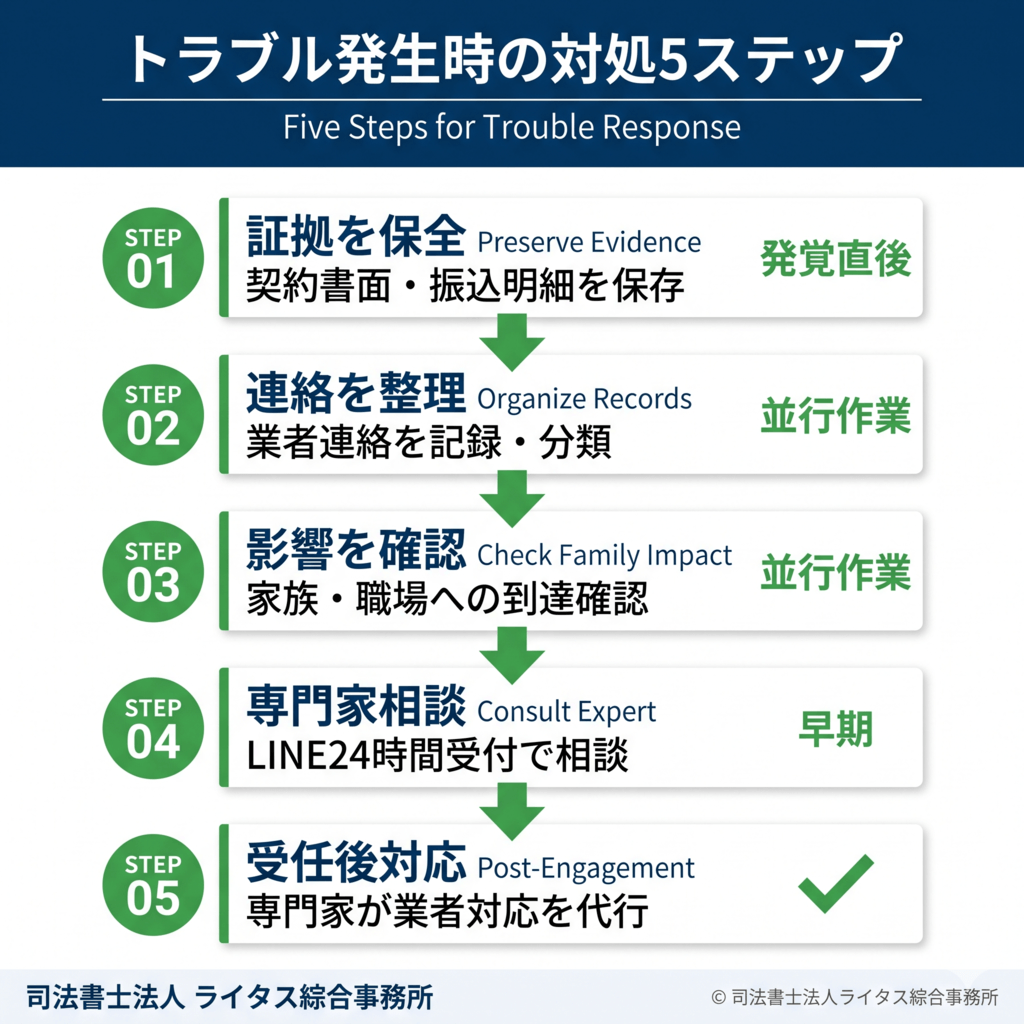

先払い買取でトラブルが発生した場合、以下の5ステップで対処してください。

ステップ1:取引の証拠を保全する

業者とのやり取り、契約書面、振込明細などをすべて保存してください。

| 保全すべき情報 | 具体的な内容 |

|---|---|

| 業者情報 | 業者名・電話番号・LINE ID・WebサイトURL |

| 契約内容 | 買取対象商品・買取金額・期日・違約金条件 |

| 通信履歴 | LINEのトーク履歴・SMS・メール・電話の発着信履歴 |

| 通話記録 | 業者との通話を録音した音声データ(特に脅迫的発言・違約金請求のやり取り) |

| 振込明細 | 業者から振り込まれた金額の銀行記録 |

通話記録は、業者の脅迫的発言や違法な取り立てを立証する重要な証拠となります。業者からの電話が来た際は、可能な限り録音アプリ・通話録音機能を使って記録を残してください。スマートフォンに標準搭載されている録音機能や、無料の通話録音アプリで対応できます。

ステップ2:業者からの連絡を整理する

業者からの取り立て連絡が始まっている場合は、応答する前に状況を整理してください。

- 業者からのすべての連絡をスクリーンショット・録音で記録

- 業者の脅迫的な発言や、家族・職場への連絡示唆があれば特に注意して保存

- 自分から業者に連絡することは避ける(記録された発言が不利に使われる可能性)

ステップ3:家族・職場への影響を確認する

業者からの連絡が家族・職場に到達しているかを確認してください。

- 自宅の固定電話・郵便物に不審なものがないか確認

- 家族の携帯電話に業者からの着信履歴がないか

- 職場で業者からの問い合わせがあったか(同僚・人事担当者に確認できる範囲で)

ステップ4:専門家への相談を行う

ここまでの情報を整理した上で、専門家(司法書士・弁護士)への相談を行ってください。LINE相談・電話相談のいずれかで、24時間いつでもご相談いただけます。

ステップ5:受任後の対応

専門家との受任契約後、業者への受任通知の送付、和解交渉の開始など、専門家が代行します。利用者の対応は、業者からの連絡を専門家に転送する程度に留まり、日常生活への影響を最小化できます。

トラブル発生時の対処の詳細は、関連記事「先払い買取トラブル発生時の対処法」をご覧ください。

自己解決方法とその限界

「専門家に頼まずに、自分で何とかできないか」と考える方も多くいらっしゃいますが、先払い買取問題の自己解決には明確な限界があります。

自己解決の手段:

- 業者に「弁護士に相談する」と伝える

- 業者の振込口座を金融庁に通報する

- 業者の運営者情報を特定し、警察に被害届を出す

自己解決の限界:

- 業者は法律を守らない:業者は違法な業者であるため、法律論や警察への通報を仄めかしても、対応を変えないケースが多い

- 報復のリスク:業者に「払わない」と伝えると、職場・家族・知人への嫌がらせが激化することがある

- 業者間の情報共有:取引を放棄して逃げると、業者間で「飛ばした利用者」として情報共有され、別の業者からの取り立てや押し貸しのリスクが生じる

- 業者特定の困難さ:飛ばし携帯、複数屋号、海外サーバーなどで業者の特定が困難

自己解決の応急処置(専門家介入までの間):

- 業者の連絡をすべて記録・保全する

- 業者に対して情報提供(自分の住所・新しい連絡先など)を行わない

- 家族・職場への連絡があった際の対応方針を事前に決めておく

自己解決を試みた結果、被害が拡大してから相談に来られる方は当事務所にも多くいらっしゃいます。早期の専門家相談が、結果的に被害を最小化する選択肢です。

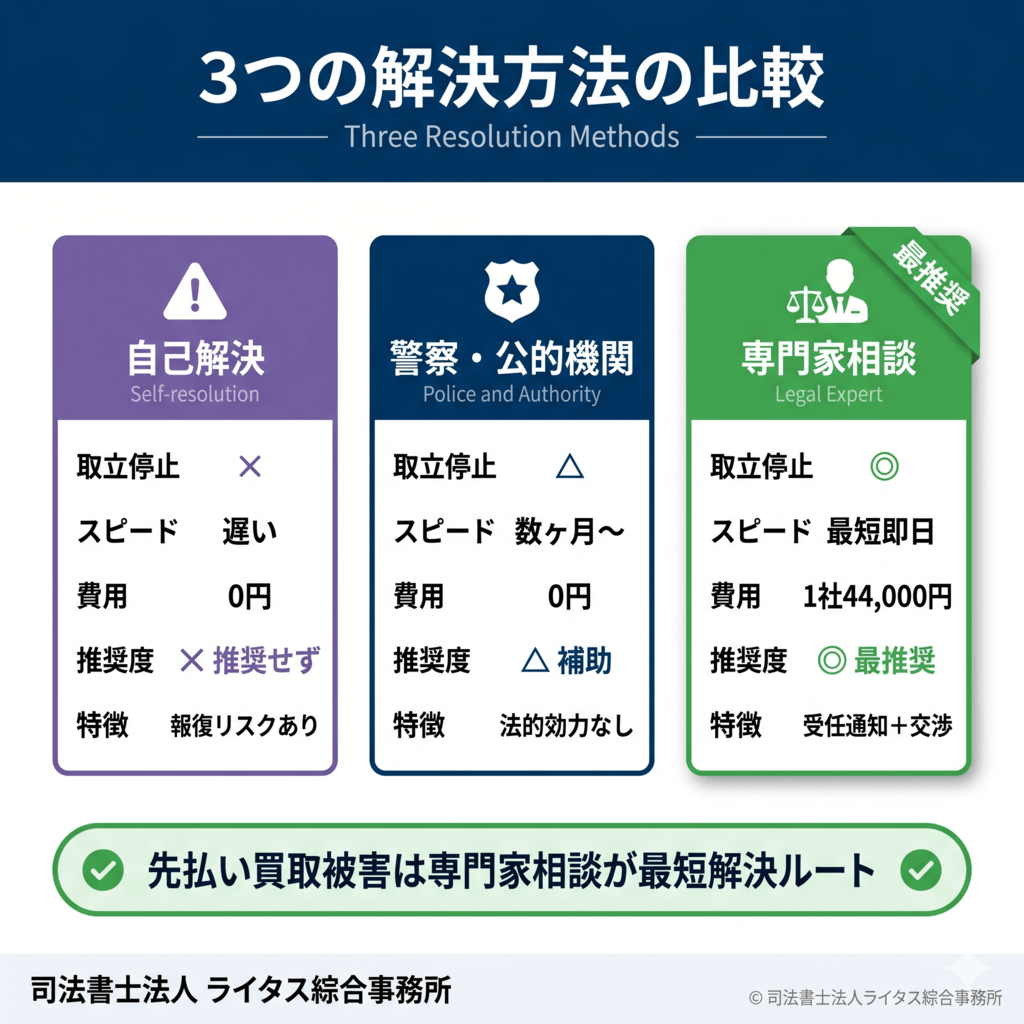

警察・公的機関への相談の限界

先払い買取被害の相談先として、警察・金融庁・財務局・消費生活センターなどの公的機関も利用できます。それぞれの役割と限界を理解した上で、最も効果的な選択肢を選びましょう。

警察への相談:

- メリット:被害届の受理、悪質業者の摘発につながる、緊急時の現場対応

- デメリット:取り立てを止める法的効力がない、捜査の優先順位が低い、業者特定に時間がかかる

金融庁・財務局への通報:

- メリット:違法業者の情報収集に貢献、業者への監督指導につながる可能性

- デメリット:個別の取り立てを止める権限はない、対応に時間がかかる

消費生活センター:

- メリット:消費者トラブル全般の助言を受けられる

- デメリット:法的対応はできない、業者との直接交渉はできない

最も効果的なアプローチは「専門家+公的機関」の併用:

公的機関には公的機関の役割があり、専門家には専門家の役割があります。先払い買取被害の解決を最大化するには、両者の併用が最も効果的です。

- 専門家:受任通知の送付と継続的な交渉による取り立て停止、業者との和解交渉、二次被害防止のサポート

- 警察:刑事事件としての捜査、悪質業者の摘発、晒し行為等への被害届対応

- 金融庁・財務局:業界全体の監督・違法業者情報の集積

当事務所では、依頼者の意向に応じて警察への被害届のサポート(事情説明への同行、書類作成支援)も実施しています。

業者からの取り立てを今すぐ止める方法

「今この瞬間、業者から取り立て電話が来ている」「給料日に間に合わない」という緊急の状況にある方は、即時対応が可能な選択肢を取ってください。

即時対応の選択肢:

- 専門家への緊急相談(最も推奨)

当事務所のLINE相談は24時間受付。緊急性が高いケースには夜間・早朝でも対応可能です。契約後最短即日に業者と和解交渉を開始します。 - 業者の自宅訪問・暴力的取り立てへの対応

業者が自宅まで取り立てに来た場合、または暴力的な行動を取った場合は、110番通報で警察官が駆けつけます。即時の身の安全確保が最優先です。

なお、業者からの連絡を着信拒否・ブロックすることは推奨できません。専門家の介入なく一方的に連絡を遮断すると、業者から「支払いを拒否した」とみなされ、取り立ての激化や別の連絡手段(別の電話番号・SNSアカウント・家族や勤務先への直接連絡)への切り替えを招く可能性があります。連絡を遮断したい場合は、必ず専門家への受任を経てから対応してください。

専門家介入の即効性:

専門家が業者に「受任通知」を送ると、貸金業法第21条第1項第9号により、本来は業者から債務者本人への直接の取り立て行為は禁じられます。先払い買取業者も令和7年大阪地裁判決で実質的な貸金業として認定されているため、この規定が適用されます。

ただし、先払い買取業者は違法業者であり、受任通知のみで取り立てが必ず止まることはありません。実際の取り立て停止は、専門家による受任通知の送付と、その後の継続的な交渉によって実現します。先払い買取業者は法人登記等を行っているため、闇金よりも刑事罰のリスクを意識する傾向があり、専門家の介入を受けて取り立てを止めるケースが大半です。

当事務所の対応スピード:

- LINE24時間受付

- 相談当日中の契約:可能

- 契約後最短即日に業者と和解交渉開始

- 給料日・返済日に間に合わせるための緊急対応にも対応

「今日中に何とかしたい」という方は、すぐにLINEまたは電話でご連絡ください。

個人情報を渡してしまった場合の対応

先払い買取の申込時に個人情報(本人確認書類・連絡先・銀行口座情報など)を提供してしまった場合、以下の対応で被害を最小化できます。

渡してしまった情報別の対処:

| 渡した情報 | 想定されるリスク | 対処法 |

|---|---|---|

| 運転免許証・健康保険証のコピー | 別の闇金からの押し貸し、特殊詐欺の名義貸しに悪用 | 警察への相談、本人確認書類の管理強化 |

| 銀行口座情報 | 闇金からの押し貸しの標的となる可能性 | 銀行への相談、必要に応じて口座変更 |

| 勤務先情報 | 勤務先への取り立て電話、嫌がらせの開始 | 専門家介入による取り立て停止交渉 |

| 家族の連絡先 | 家族への取り立て電話、嫌がらせの開始 | 専門家介入による取り立て停止交渉 |

| 顔写真・SNSアカウント | 晒しサイトへの掲載、SNSでの拡散 | 二次被害防止対応・警察被害届への対応サポート |

個人情報の悪用への対応の実情と限界:

業者に提供してしまった個人情報については、その後の悪用を完全に防ぐ手段は限られているのが実情です。多くの場合、業者本体が個人情報を削除・返却することはなく、また晒しサイトに掲載された情報については、サーバーが海外にある、運営者の所在が不明、運営者自身が違法業者と関係がある等の理由で、削除要請が困難なケースが大半です。

現実的に有効な対応:

- 業者との和解交渉の中で、晒し情報の取り下げや個人情報の取扱いについて業者側に求めることはあります(応じる業者は限られます)

- 名誉毀損罪・侮辱罪・プライバシー侵害として警察への被害届を提出する

- 二次被害(新たな業者からの押し貸し・勧誘等)を防ぐため、専門家介入で取り立て窓口を一元化する

- 銀行口座の悪用が疑われる場合は速やかに銀行へ連絡し、口座の変更や凍結等の対応を依頼する

個人情報の悪用への対応は、個別事案ごとに状況が大きく異なります。当事務所では、状況を伺った上で対応可能な範囲を率直にお伝えし、必要に応じて警察への被害届のサポートも実施しています。

今後の予防策:

- 信用情報ブラックの状態でも、闇金・先払い買取等の違法業者には絶対に手を出さない

- 公的な貸付制度や債務整理など、合法的な選択肢をまず検討する

- 個人情報の管理を徹底し、不審な業者には絶対に提供しない

個人情報を渡してしまった後の不安は大きいものですが、専門家の介入で被害拡大を抑えることは可能です。早期の相談をお勧めします。

先払い買取被害は弁護士・司法書士に相談を

先払い買取の被害解決を最も確実かつ迅速に実現する方法は、弁護士または司法書士への相談です。ここでは、専門家相談のメリット、弁護士と司法書士の選び方、相談から解決までの流れ、対応スピード、そして費用面の不安解消について解説します。

「家族や職場にバレずに、できるだけ早く解決したい」「費用の不安があるけれど相談したい」という方のために、専門家相談の具体的なメリットと当事務所の対応方針をお伝えします。

弁護士・司法書士に相談するメリット

先払い買取被害を専門家に相談することで、以下の4つのメリットが得られます。

①受任通知の送付と継続的な交渉による取り立て停止

専門家が業者に「受任通知」を送ると、貸金業法第21条第1項第9号により、本来は業者から債務者本人への直接の取り立て行為は禁じられます。先払い買取業者も令和7年大阪地裁判決で実質的な貸金業として認定されているため、この規定が適用されます。違反すれば刑事罰の対象です。

ただし、先払い買取業者は違法業者であり、受任通知のみで取り立てが必ず止まることはありません。実際の取り立て停止は、専門家による受任通知の送付と、その後の継続的な交渉によって実現します。先払い買取業者は法人登記等を行っているため、闇金よりも刑事罰のリスクを意識する傾向があり、専門家の介入を受けて取り立てを止めるケースが大半です。これにより、利用者の精神的負担が大幅に軽減されます。

②業者との和解交渉の代行

専門家が業者との直接交渉を代行することで、利用者は業者と直接やり取りする必要がなくなります。業者は日々何百人もの利用者と「交渉」しているプロですが、専門家であれば対等以上の立場で交渉できます。利用回数や状況によっては、ゼロ和解(追加支払いなし)や元金和解(先払い金のみの支払い)といった有利な条件での解決も可能です。

③家族・職場への嫌がらせの停止

業者から家族・職場への嫌がらせ電話・連絡があった場合、専門家による受任通知の送付と業者との交渉によって停止させることが可能です。業者が執拗に嫌がらせを続けるようであれば、和解交渉を打ち切り、警察への被害届を行う旨を毅然とした態度で伝えます。これにより、業者は摘発リスクを意識し、嫌がらせを止めるケースが多くあります。

④利用者の精神的負担の軽減

業者からの取り立て連絡が専門家事務所に集約されるため、利用者は業者からの連絡に対応する必要がなくなります。これにより、不眠・抑うつ症状などの精神的負担が大幅に軽減されます。被害解決の本質的な価値は、金銭的解決だけでなく、こうした精神的負担からの解放にもあります。

弁護士・司法書士への相談メリットの詳細は、関連記事「先払い買取被害を弁護士に相談するメリット」「先払い買取被害を司法書士に相談するメリット」をご覧ください。

弁護士と司法書士のどちらに相談すべき?

先払い買取被害(かつての後払い現金化被害を含む)の相談先として、「後払い弁護士司法書士のどちらに相談すべきか」と迷う方は多くいらっしゃいます。ここでは、弁護士と司法書士の業務範囲と、事務所選びで本当に重要なポイントを整理します。

業務範囲の比較:

| 項目 | 弁護士 | 認定司法書士 |

|---|---|---|

| 取扱可能な債権額 | 制限なし | 1社140万円以下 |

| 先払い買取対応 | 可能 | 可能 |

| 簡易裁判所の代理 | 可能 | 可能(認定司法書士のみ) |

| 地方裁判所以上の代理 | 可能 | 不可(書類作成支援のみ) |

先払い買取問題で司法書士でも対応可能な理由:

先払い買取の被害金額は、1社あたり数万円~数十万円であることが大半です。140万円を超えるケースはまれであり、認定司法書士の業務範囲(1社140万円以下)で対応可能です。

また、先払い買取からの借入は本来「実質的に違法な貸付」であり、令和7年大阪地裁判決でも認定されているように、業者側に賠償責任が発生する可能性のある契約です。司法書士による交渉でも、弁護士と同等の法的根拠で業者と対等に交渉できます。

重要なのは資格の種類より「専門性」と「実績」:

事務所選びで重視すべきは、金額の比較ではなく違法業者への専門性と実績です。医者や職人と同様、専門知識と経験数が問題解決に近づきます。違法業者の実態・傾向・時代の変容に応じた知識のアップデート、業者側の事情への理解を持つ事務所こそが、迅速かつ穏便な解決を実現できます。

事務所選びのチェックポイント5項目:

- 解決実績:違法業者への解決事例の蓄積数

- 業者交渉ノウハウ:違法業者の実態・傾向・時代の変容による知識のアップデート、業者側の事情の理解

- 対応スピード:相談から受任、受任から業者交渉開始までの早さ

- 費用体系の明確さ:着手金の有無、報酬の総額が事前に明示されているか

- 費用面の柔軟さ:分割払い・後払いへの対応可否

当事務所では、闇金・ソフト闇金・先払い買取いずれも1社44,000円(税込)の固定料金、着手金なし、受任後初回給料日からの分割支払い可で対応しています。

事務所選びの詳細な基準は、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」で詳しく解説しています。

相談から解決までの流れ

先払い買取被害の相談から解決までは、以下の5ステップで進みます。

ステップ1:無料相談

LINE・電話のいずれかで無料相談を申し込みます。当事務所のLINE相談は24時間受付。深夜・早朝の相談も翌朝には返信が届きます。相談時には、業者情報・契約内容・取り立て状況など、ご自身が把握している情報を伝えてください。完全な情報が揃っていなくても相談は可能です。

ステップ2:契約・受任

相談で解決方針に納得いただけたら、正式に契約となります。当事務所では契約は最短即日で完了します。電子契約に対応しているため、来所不要で全国どこからでも契約可能です。

ステップ3:受任通知の送付

契約後、当事務所から業者へ受任通知を送付します。当事務所では契約後最短即日に受任通知の送付を行い、業者との和解交渉を開始します。受任通知の送付と継続的な交渉によって、業者からの直接の取り立てを止めることが可能です。

ステップ4:和解交渉

業者との和解交渉では、利用回数・支払い状況・業者の対応傾向に応じて、最適な解決パターンを目指します。先払い買取被害における主な和解パターンは、後述の「H2-6 先払い買取特有の交渉ノウハウ」セクションで解説しています。

ステップ5:解決

業者との和解が成立すれば、取り立て・嫌がらせが停止します。解決後の支払い計画も、利用者の収入状況に応じて柔軟に調整します。

取り立てを止めるまでの期間(最短即日対応)

先払い買取被害は時間との戦いです。返済期日が迫っている方、すでに激しい取り立てを受けている方には、対応スピードが極めて重要となります。

当事務所の対応スピード:

- 相談当日中の契約:可能

- 契約後最短即日に業者へ受任通知送付・和解交渉開始

- LINE24時間受付(深夜・早朝の相談も翌朝には返信)

即日対応の実例:

- 朝の相談 → 午前中に契約 → 午後に業者交渉開始

- 給料日・返済期日に間に合わせるための緊急対応

- 五十日(5・10のつく日、28・30・31日)など、業者の取り立てが集中する日にも対応強化

「明日相談しよう」と先延ばしにしないこと:

業者の取り立ては時間とともに激化し、家族・職場への連絡、晒し行為への発展、業者間情報共有などのリスクが高まります。「追い詰められた今この瞬間」にメッセージを送ることが、解決への最短ルートです。

費用面の不安解消(着手金なし・後払い対応)

先払い買取被害でご相談される方の最大の不安が「費用が払えるか」という点です。当事務所では、この不安を解消するため、以下の費用体系で対応しています。

当事務所の費用体系:

| 項目 | 内容 |

|---|---|

| 相談料 | 0円(LINE・電話・対面いずれも無料) |

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込)の明確な料金体系 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も契約可能:

報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。費用面の不安で諦める必要はありません。

分割払いの柔軟性:

例えば、先払い買取3社の被害(合計132,000円税込)の場合、月々11,000円の12回分割払いといった支払い方法も可能です。月々の支払額は、依頼者の収入と生活費を踏まえて相談で決定します。

「無料相談」で費用見積もりまで把握できる:

正式な契約前の無料相談で、対応する業者数・想定される費用総額・分割支払い計画まで明確に提示します。納得いただけない場合は契約しなくて問題ありません。

費用面の不安は、相談しなければ解決しません。「相談だけでもしてみる」という段階で、まずは無料相談からお気軽にご連絡ください。

\LINEで気軽に相談可能!/

司法書士法人ライタス綜合事務所の先払い買取被害解決の特徴

司法書士法人ライタス綜合事務所が、先払い買取被害の解決においてどのような特徴を持っているのか、6つの観点からご紹介します。これらは他事務所との差別化要素であり、依頼者にとってのメリットでもあります。

事務所選びの詳細な基準や費用比較については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

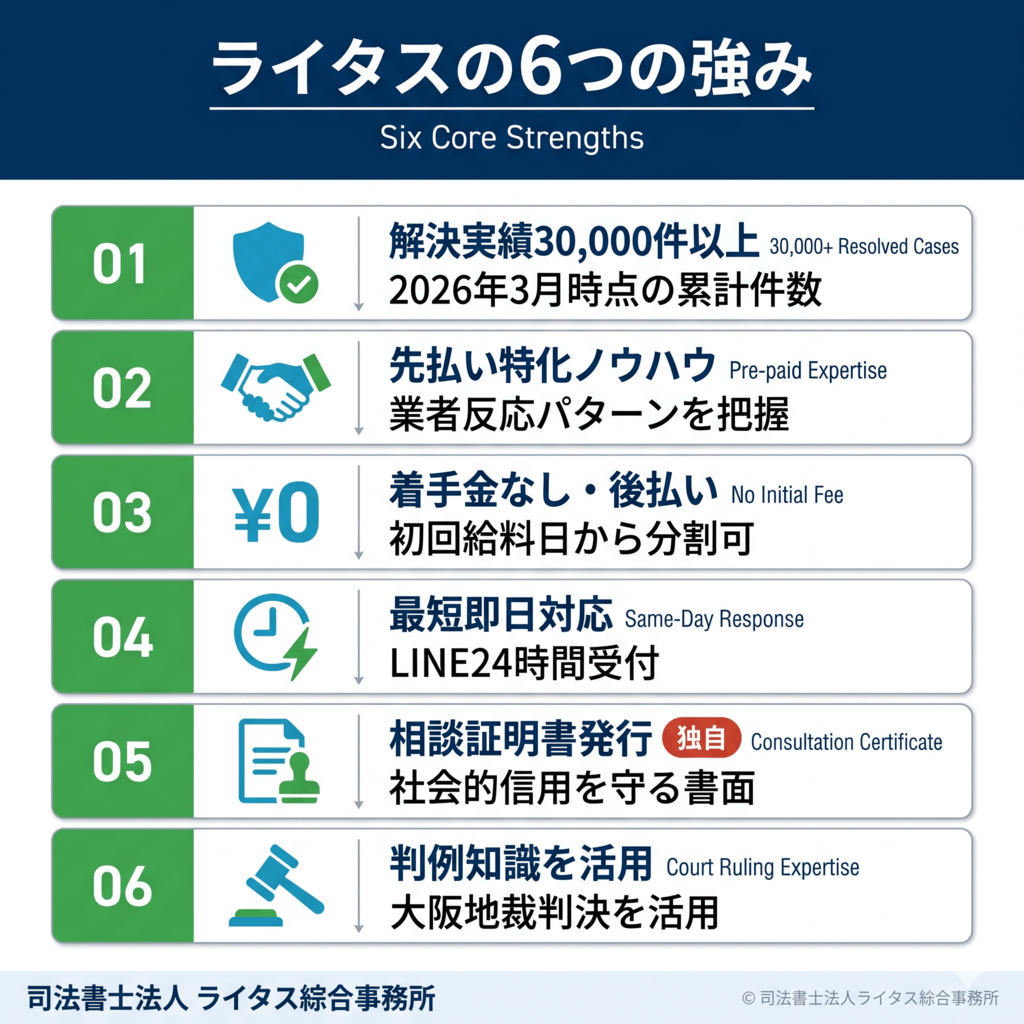

解決実績30,000件以上の理由

当事務所では、2026年3月時点で解決実績が30,000件以上に達しています(一般債権者の債務整理を含む)。

実績が示す3つの価値:

- 多様な業者への対応経験:先払い買取・後払い現金化・闇金など、業者の特性に応じた交渉ノウハウを蓄積しています。

- 業者反応パターンの把握:30,000件以上の事例から、業者がどのような対応をするかを業種別・状況別に把握しており、最適な交渉戦略を提案できます。

- 対応スピードの効率化:同種案件の処理経験が豊富なため、相談から受任までの判断、業者との交渉開始までの時間を短縮できます。

「30,000件解決」は累計実績であり、すべての事例がゼロ和解で解決したわけではありません。事案によって解決パターンは異なるため、ご自身のケースの見通しはご相談時にご説明します。

先払い買取特有の交渉ノウハウ

先払い買取問題では、利用者の利用回数や支払い状況に応じて、業者の交渉応諾パターンが異なる傾向が確認されています。当事務所はこの実務知見に基づき、最適な交渉戦略を提案しています。

業者反応パターンの一例:

| 利用パターン | 業者の典型的な反応 | 当事務所の交渉方針 |

|---|---|---|

| 複数回利用していた場合 | ゼロ和解(追加支払いなし)に応じやすい傾向 | ゼロ和解で交渉開始 |

| 1~2回のみの利用の場合 | 元金和解(先払い金のみの支払い)が交渉の主軸 | 元金和解で交渉、状況次第でゼロ交渉 |

| 連絡無視業者 | 受任通知後も連絡なし | 並行して債務者本人への連絡停止対応 |

ただし、これらは「交渉の一例」であり、業者の悪質さや債務者の状況によって結果は異なります。「必ずこの条件で和解できる」とは申し上げられない点はご理解ください。

最新の業者手口への対応:

- 業者名を名乗らず個人名で運営する業者への対応

- 飛ばし携帯・複数屋号を使った匿名性の高い業者の特定

- 系列・グループ運営業者への一括対応

これらは日々の実務を通じて当事務所が蓄積してきた一次情報であり、インターネット上で公開されている情報だけでは対応しきれない部分です。

着手金なし・後払い対応

費用面の不安を解消するため、当事務所では以下の費用体系で対応しています。

| 項目 | 内容 |

|---|---|

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込)の明確な料金体系 |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

最短即日対応・LINE24時間受付

先払い買取被害は時間との戦いです。当事務所では即時対応の体制を整えています。

24時間体制の運用:

- LINE相談24時間受付

- 緊急性の高い相談は深夜・早朝でも対応

- 翌営業日朝には必ず初回返信

最短即日対応:

- 相談当日中の契約:可能

- 契約後最短即日に業者と和解交渉開始

- 五十日(5・10のつく日、28・30・31日)の対応強化

「今日中に何とかしたい」という方は、すぐにLINEまたは電話でご連絡ください。

相談証明書の発行(独自サービス)

当事務所が独自に提供しているサービスとして「相談証明書」があります。これは他の事務所にはない、依頼者の社会的信用を守るための書面です。

相談証明書の概要:

依頼者が当事務所に相談した事実、または誠実に対応しようとした事実を証明する書面です。

| 発行対象 | 内容 |

|---|---|

| 受任した依頼者 | 専門家が解決に向けて対応中であることの証明(原則無料) |

| やむを得ず契約をお断りした方 | 解決の意思があることの証明(原則無料) |

活用シーン:

- 勤務先への説明(業者から取り立て電話があった際に、専門家に相談済みであることを証明)

- 家族への説明(家族の理解を得るため、書面で事実を伝える)

- 受任不可となった場合(解決の意思があることを関係各所に証明)

相談証明書は、すべての問題を解決する書面ではありません。依頼者の真摯な対応を説明するための補助的な書面という位置付けですが、社会的信用の悪化を「少しでも軽減する」ための支援ツールとして機能します。

大阪地裁判決事案を踏まえた対応

当事務所では、令和7年(2025年)3月25日および4月22日の大阪地裁判決を踏まえた最新の判例知識に基づいて、先払い買取業者との交渉を行っています。

判例知識を活かした交渉のポイント:

- 業者の取引が「実質的な違法な貸付」であることを判例に基づき主張

- 「取引の目的は買い取りではなく、違約金を加算した金額を得ること」という4月22日判決の認定を活用

- 利息制限法に基づく超過利息の返還請求の可能性も検討

- 業者が「合法な買取契約」と主張する論法を判例で論破

判例情報の継続的な蓄積:

先払い買取に関する判例は今後も増えていく見込みです。当事務所では、最新の判例情報を継続的に収集・蓄積し、依頼者ごとの状況に応じた最適な交渉戦略を構築しています。これは長年の実務経験と、判例研究を継続する司法書士事務所としての専門性に基づくものです。

判例引用の詳細は、関連記事「先払い買取被害の賠償請求(大阪地裁判決)」もあわせてご覧ください。

先払い買取と関連する違法業者

先払い買取の周辺には、いくつかの関連する違法業者・違法行為が存在します。「後払い現金化」「ソフト闇金」「個人間融資詐欺」など、先払い買取と混同されやすい業者の特徴と、先払い買取との違い・関係を整理します。

ご自身が利用検討中、または既に利用してしまった業者がどの類型に該当するのかを確認しながらお読みください。

後払い現金化との違いと共通点

「後払い現金化」というキーワードで本記事にたどり着いた方が多くいらっしゃいます。改めて、先払い買取と後払い現金化の関係を整理します。

結論:後払い現金化業者は現在存在せず、先払い買取に入れ替わっています。

「後払い現金化」と呼ばれる業態は、かつて利用者が業者から商品を購入し、その商品を業者へ売却する形で現金を手にする仕組みで運営されていました。しかし、後払い現金化業者は度重なる行政指導や違法性の指摘を受け、現在は実質的に業界から姿を消しています。

仕組みの違い(参考):

| 項目 | 先払い買取(現存) | 後払い現金化(消滅済み) |

|---|---|---|

| 取引の形式 | 物品の買取(業者が先払い) | 物品の購入+業者への売却(利用者が後払い) |

| 金銭の流れ | 業者→利用者(先払い)→違約金支払い | 業者→利用者(商品)→業者→利用者→(後日)支払い |

| 利用者の負担 | 違約金(商品送付遅延時) | 後日の決済負担 |

| 違法性の認定 | 令和7年大阪地裁判決で違法と認定 | かつての業態時から実質的な貸金業として違法と判断 |

両者の共通点:違法性の構造

先払い買取と後払い現金化は、形式は「物品取引」を装いながら、実態は実質的な貸金業として違法に運営されていた、または現在も違法に運営されているという点で構造的に共通しています。形式を変えながら違法業者が存在し続けている業界実態を理解しておく必要があります。

「後払い現金化を利用したい」「後払い現金化最新の情報を探している」と考えている方は、まず現在は合法的な後払い現金化業者は存在しないという事実をご認識ください。仮に「後払い現金化」を謳う業者が見つかったとしても、その実態は先払い買取または闇金と同様の違法業者である可能性が極めて高い状況です。

後払い業者・先払い業者の見分け方

「後払い業者一覧」「後払い業者」というキーワードで検索された方は、後払いで現金化できる業者を探されている可能性があります。しかし、現在運営されている「後払いを謳う業者」は、その実態として違法業者である可能性が高いため、以下の見分け方で慎重に判断してください。

違法業者を見分けるポイント:

| チェック項目 | 違法業者の傾向 | 合法業者の傾向 |

|---|---|---|

| 貸金業登録番号の表示 | 表示なし、または偽の番号 | 「○○県知事(○)第○○○号」が明示 |

| 利率の表示 | 「金利」「利息」を曖昧にする、または「手数料」「違約金」と表現 | 年利○%が明示(年20%以下) |

| 「審査なし」「ブラックOK」 | 大々的に訴求 | 必ず審査を行う |

| 入金スピード | 「最短10分」「即日」を強調 | 審査時間を明示し、即日入金は限定的 |

| 個人情報の取扱い | 本人確認書類の管理が不透明 | 個人情報保護方針を明示 |

| 契約書の内容 | 「買取契約」「個人間取引」など貸金以外の契約形式を装う | 「金銭消費貸借契約」と明示 |

見分けに迷ったら専門家に相談を:

「合法か違法か判断できない」という業者を見つけた場合、利用前に専門家への無料相談で確認することをお勧めします。利用してしまってから後悔するより、利用前の無料相談で違法業者を回避する方が、大幅に被害を防げます。当事務所のLINE相談は、利用検討段階のご相談にも対応しています。

ソフト闇金との関係

「ソフト闇金」と呼ばれる業者は、先払い買取と並んで近年増加している違法な貸金業者の形態です。

ソフト闇金の特徴:

ソフト闇金は、従来型の闇金が高圧的・脅迫的な取り立てを行うのに対し、表面的には「丁寧な対応」「柔軟な返済プラン」をうたい、利用者に「親切な貸金業者」という印象を持たせる業者です。しかし金利は出資法上限を超える違法な高金利であり、実態は闇金そのものです。

先払い買取との共通点と違い:

| 観点 | 先払い買取 | ソフト闇金 |

|---|---|---|

| 取引形式 | 物品買取を装った貸付 | 通常の貸金(ただし違法金利) |

| 表面的な対応 | 「合法な事業者」を装い丁寧 | 「親切な貸金業者」を装い丁寧 |

| 金利・違約金 | 違約金として違法な高金利 | 出資法上限を超える違法金利 |

| 違法性の認定 | 令和7年大阪地裁判決で違法と認定 | 出資法・貸金業法違反 |

| 共通点 | いずれも違法業者であり、専門家介入で取り立て停止が可能 |

ソフト闇金と先払い買取は、形式こそ異なりますが、実態はいずれも違法業者であり、被害者への影響も同等に深刻です。両方を並行して利用してしまうケースも少なくありません。

ソフト闇金の詳細と通常の闇金との違いについては、関連記事「ソフト闇金とは?通常闇金との違い・借りてみた末路」をご覧ください。

個人間融資詐欺との関係

「個人間融資」を装った先払い詐欺は、先払い買取と並んで頻発している違法行為です。

個人間融資詐欺の典型例:

- SNSや掲示板で「個人で融資します」と勧誘

- 利用者に「先払いの保証金」「手数料」を要求

- 利用者が振込後、業者は連絡を絶ち、融資は実行されない

- 振込額のみが被害として残る

先払い買取との共通点:

- いずれも「先払い」を要求する違法業者である

- 信用情報ブラック等で正規業者を利用できない方を標的にする

- 利用者の被害金額は数万円$301C数十万円が一般的

個人間融資詐欺の特殊性:

個人間融資詐欺は単純な振込詐欺・送金詐欺であり、刑事的には詐欺罪(刑法第246条)に該当します。被害者は警察への被害届の提出と並行して、専門家への相談を行うべきです。

個人間融資詐欺の詳細は、関連記事「個人間融資を装った先払い詐欺の実態」をご覧ください。

よくある質問(FAQ)

先払い買取に関して、当事務所への相談者から実際に多く寄せられる質問を整理しました。ご自身の状況に近い質問があれば、参考にしてください。

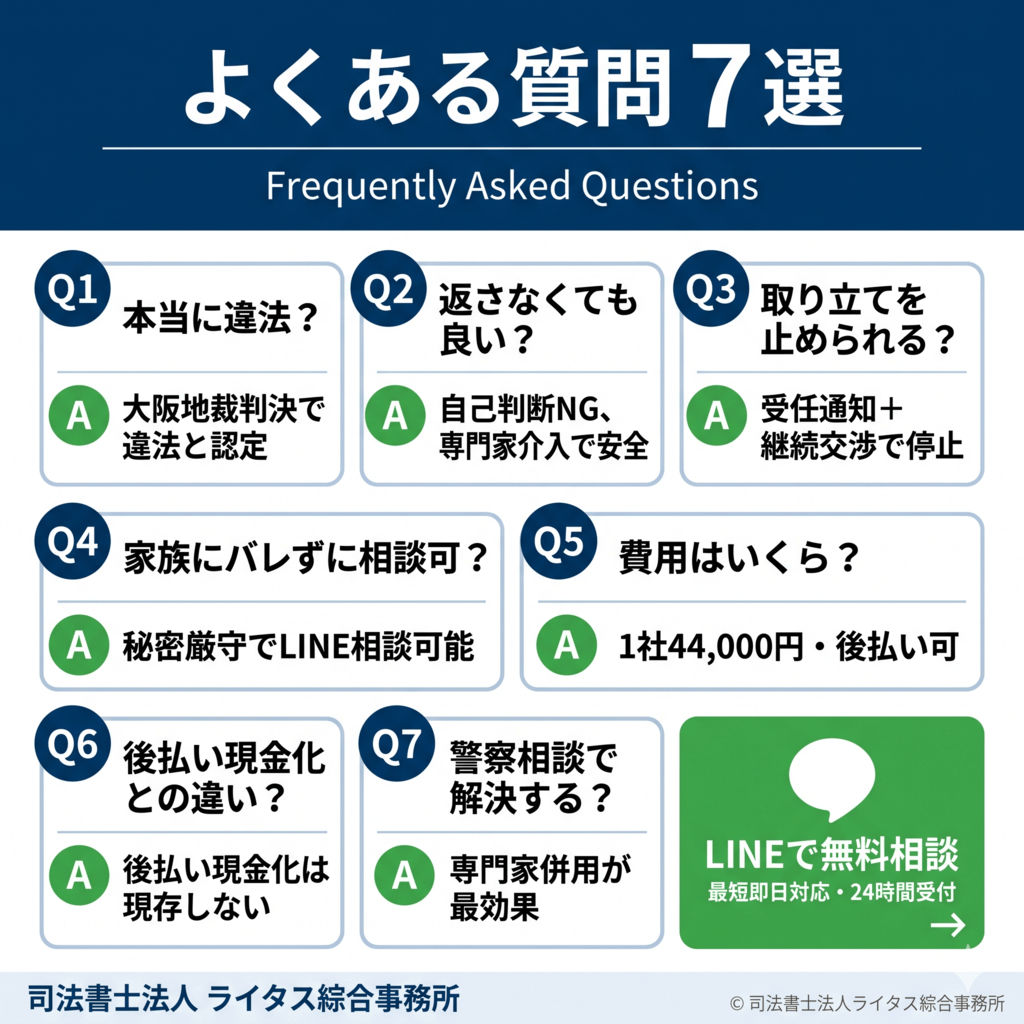

Q1: 先払い買取は本当に違法ですか?

A: 違法です。令和7年(2025年)3月25日および4月22日の大阪地裁判決で、先払い買取業者の取引が「実質的に違法な貸付」「貸金業法の貸し付けに当たり、高利率で違法」と認定され、被害者への賠償が命じられました。

業者は「これは買取契約であり貸金業ではない」と主張しますが、判例では契約書の文言に関わらず、取引の実態を見て違法性が判断されます。先払い買取は、貸金業法・出資法・利息制限法に違反する違法な業態です。

Q2: 先払い買取で借りた借金は返さなくても良いですか?

A: 法律上、先払い買取からの借入は「実質的に違法な貸付」とされ、返済義務がない場合があります。令和7年の大阪地裁判決でも、業者側に被害者への賠償が命じられているケースがあります。

ただし、これを根拠に自己判断で支払いを止めることは推奨しません。業者は法律を守らないため、支払いを止めると報復として取り立てが激化したり、職場・家族への連絡が始まったりするリスクがあります。

確実かつ安全に解決するには、専門家(司法書士・弁護士)の介入が必要です。専門家による受任通知の送付と継続的な交渉によって取り立てを止め、業者と和解交渉を行うことで、報復リスクを最小限に抑えながら解決できます。

Q3: 取り立てを止める方法はありますか?

A: あります。最も確実かつ迅速な方法は、専門家(司法書士・弁護士)への相談です。

専門家が業者に「受任通知」を送ると、貸金業法第21条第1項第9号により、本来は業者から債務者本人への直接の取り立て行為は禁じられます。先払い買取業者も令和7年大阪地裁判決で実質的な貸金業として認定されているため、この規定が適用されます。

ただし、先払い買取業者は違法業者であり、受任通知のみで取り立てが必ず止まることはありません。実際の取り立て停止は、専門家による受任通知の送付と、その後の継続的な交渉によって実現します。先払い買取業者は法人登記等を行っているため、闇金よりも刑事罰のリスクを意識する傾向があり、専門家の介入を受けて取り立てを止めるケースが大半です。

事務所選びの詳細な基準については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」をご覧ください。

Q4: 家族や職場にバレずに解決できますか?

A: 可能です。当事務所では秘密厳守を徹底しています。

LINE相談(家族にスマホを見られない時間帯に対応)、連絡時間帯のご希望に合わせた調整、業者への受任通知後の連絡集約など、家族・職場にバレないための工夫を行っています。

ただし、業者がすでに職場・家族に連絡を入れていた場合、その事実を完全に消すことはできません。業者の連絡が家族・職場に到達してしまう前に、できるだけ早期に専門家に相談することが、家族・職場を守る最大の防衛策です。

Q5: 費用はどのくらいかかりますか?

A: 当事務所では、1社あたり44,000円(税込)の明確な料金体系で対応しています。

| 項目 | 当事務所の費用 |

|---|---|

| 相談料 | 0円(LINE・電話・対面いずれも無料) |

| 着手金 | 0円 |

| 解決報酬 | 1社44,000円(税込) |

| 支払い方法 | 受任後、初回給料日に分割支払いから開始可能 |

「契約時に何万円も払える余裕がない」という方も、まずはご相談ください。報酬の支払いは受任後の初回給料日からの分割で開始できる仕組みのため、現在お金が手元になくても契約可能です。

Q6: 後払い現金化と先払い買取は何が違いますか?

A: 後払い現金化業者は現在存在せず、先払い買取に入れ替わっています。

かつて存在した「後払い現金化」は、利用者が業者から商品を購入し、業者へ売却する形で現金化する仕組みでした。しかし行政指導や違法性の指摘により、現在は業界から姿を消しています。

代わりに広がっているのが「先払い買取」で、利用者が業者から先に現金を受け取り、後日商品を送る約束をする取引形式です。実際にはほとんどの場合に商品は送らず、違約金を支払う形で取引が成立します。形式は異なりますが、いずれも実質的な貸金業として違法な業態です。

Q7: 警察に相談すれば解決しますか?

A: 必ず解決するわけではなく、時間がかかるケースが大半です。

警察相談は「被害届は捜査の端緒となる」「悪質業者の摘発につながる可能性がある」という効果がありますが、取り立てを止める法的効力はありません。警察は刑事事件としての捜査を担当し、専門家は取り立ての停止と和解交渉を担当する役割分担が、最大の効果を発揮します。

最も効果的なアプローチは、専門家への相談と警察への被害届の併用です。当事務所では、依頼者の意向に応じて警察への被害届のサポート(事情説明への同行、書類作成支援)も実施しています。

まとめ:先払い買取は違法な新型闇金。早期解決が鍵

先払い買取は、形式上は「物品の買取契約」を装いながら、実態は違法な貸金業として運営されている新型闇金です。令和7年(2025年)3月25日および4月22日の大阪地裁判決でも、業者の取引が違法と認定され、被害者への賠償が命じられています。

本記事の重要ポイント:

- 先払い買取は実質的な違法貸金業であり、令和7年大阪地裁判決でも違法と認定されている

- 業者の本当の目的は「商品の買取」ではなく「違約金を加算した金額を回収すること」

- 「安全な先払い買取」は存在しない(古物商届出・法人登記があっても違法性は否定されない)

- 後払い現金化業者は現在存在せず、先払い買取に入れ替わっている

- 専門家介入により、取り立ての法的停止と業者との和解交渉が可能

「家族や職場にバレる前に何とかしたい」「すでに取り立てが始まっている」と思い詰める前に、まずはLINEで一言だけメッセージを送ってください。一人で抱え込まず、専門家と一緒に解決の道を探しましょう。

司法書士法人ライタス綜合事務所では、解決実績30,000件以上の認定司法書士が、LINE24時間受付・最短即日対応で皆様の先払い買取被害解決をサポートします。事務所選びや費用詳細については、「闇金を解決する弁護士・司法書士の選び方|費用・相談方法を徹底解説」もあわせてご覧ください。

先払い業者にお困りなら今すぐご相談ください

委任契約後は先払い業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に先払い業者と交渉します。お気軽にご相談ください。

委任契約後は先払い業者に対してスピーディに受任通知を送付し、最短即日中に取り立てを停止します。当事務所はご依頼者様のご要望を第一に先払い業者と交渉します。お気軽にご相談ください。

関連記事

ピラー記事(カテゴリ全体像):

先払い買取の仕組み・違法性:

先払い買取の手口・被害事例:

- 先払い買取の勧誘で注意すべき点

- 先払い買取の飛ばしの実態とリスク

- 個人間融資を装った先払い詐欺の実態

- iPhone買取対象とする先払い買取業者の手口

- 質屋アプリ・現金化アプリの実態

- 先払い買取業者の系列・グループの実態

危険性・リスク:

トラブル時の対処:

免責事項

本記事は、司法書士法人ライタス綜合事務所の監修のもとで作成した情報提供を目的とするコンテンツです。 本記事の内容は、公開日時点の法令および一般的な法的見解に基づいています。 個別の事案への適用については、必ず専門家(司法書士・弁護士等)にご相談ください。 本記事の情報に基づいて行動した結果について、当事務所は責任を負いかねます。

・司法書士(神奈川県司法書士会所属 登録番号1203号)

・簡裁訴訟代理等関係業務認定(認定番号 第601412号)

・行政書士(登録番号 第05090030号)

・宅地建物取引士(静岡 第002783号)

「人生は何度でもやり直せる」を信念に、借金問題・闇金被害に苦しむ方へ法の観点からリーガルサービスを提供。社会的に弱い立場にある方のための司法書士事務所。