そんな突然の事態にお悩みではありませんか。

あえて結論から申し上げると、ご自身の口座が差し押さえられた可能性があります。

一般に債務の返済が滞ると、債権者は裁判所の命令を得て、債務者(つまりこの場合、ご自身)の口座から直接お金を回収することができるのです。

このような事態になると、日常生活にも影響が出てしまいますよね。

この記事では、口座差し押さえの仕組みから、その対処法までを詳しく解説します。

大前提|口座差し押さえはいきなり来ます

債務問題に悩む方にとって、突然の口座差し押さえは非常に厳しい状況です。

とはいえライフラインの源になりうる銀行口座ですから、差し押さえなど強制的な執行の前には何かしら通知があるのではないかと考える方も多いでしょう。

しかし、実際には口座差し押さえはほぼ全てのパターンにおいていきなり来ますし、事前の期日予告等は一切ありません。

では、なぜいきなり口座差し押さえが行われるのでしょうか。その理由を3つご紹介します。

理由1.債務者が口座からお金を逃がせないようにするため

口座差し押さえは「抜き打ち」で行われることが一般的です。

債務者が事前に知ってしまうと、口座からお金を逃がす可能性があるためです。

当然といえば当然なのですが、例えば「◯月◯日に差し押さえを実行します」と予告があった場合、そのまま座して時が来るのを待つ人はほぼいないでしょう。

差し押さえはそもそも債権者側、つまり取り立て側の権利でもあります。

よって取り立て側の権利を保護する公平公正な観点からも、債務者がお金を逃がせるような状況にあるのは制度に反するものであり、大前提として口座からお金を逃がせないようにするものです。

理由2.事前に警告を十分に行っているため

一般的には後述するいくつかの債務以外は裁判上の手続があり、裁判所が認めて初めて債権者側に差し押さえを申し立てる権利が与えられることになります。

これを債務名義と言います。

つまり口座差し押さえの期日自体はいきなり来るものではありますが、その前段階として、督促状や裁判の判決などを通じて、事前に事実上の警告を行っていることになるでしょう。

理由3.債権者としても事前通知を再三行うのが一般的なため

1つ前の項目でご紹介した通り、一般的には裁判所の手続きを経て強制執行や差押が行われることになります。

しかし、債権者側でも事前に書面であったり電話であったりと、何度か債務者に対して「このまま返済がないと差し押さえを行うことになる」といった事前通知や警告の類を行うのが一般的です。

特に相手が貸金業法に基づく営業を行う貸金業者の場合はマニュアルとして、こういった警告や事前通知を裁判上の手続きに踏み切る前に再三再四にわたって行います。

よって、事前通知なくいきなり差し押さえをされたという債務者側の言い分は債権者側にとっては「当たらない」ということになります。

\LINEで気軽に相談可能!/

口座差し押さえの概要

突然の差し押さえに狼狽しているばかりでは、話が進んでいきません。

重要なのは「事が起こった」時に、何が起きていて自分はどう対処すべきなのかを理解し、全体を見通すことでしょう。

ここでは、口座差し押さえとは何か、対象となる口座、そして拒否できるかどうかについて解説します。

口座差し押さえとは

大前提として口座差し押さえは債務者が支払いを怠った場合、債権者が強制的に回収する手段のひとつです。

枠組みとしては強制執行手続きの中に含まれます。具体的な流れとしては裁判所が執行を命令し、債務者の口座からお金が差し押さえられることになります。

口座差し押さえの対象

口座差し押さえの対象となるのは、主に債権者が知っている金融機関の口座です。

貸金業者であれば、貸付先口座や申込時に提出した口座が対象となります。

また、債権者が調査した口座が別途差押となるケースもあり、さらに状況がこじれているケースなどでは別途「財産開示請求」等が発生するケースもあります。

この場合は裁判所に対して嘘偽りなく、自身が持っている財産について開示することが求められますので金融機関の口座についても裁判所に対して正直に打ち明ける必要があります。

当然この申告情報は債権者側に渡ることとなりますので、結果的にご自身が保有している別の金融機関の銀行口座についても、今後差し押さえの対象になってくるでしょう。

口座差押は拒否出来ない

口座差押は拒否することができません。

あくまでも法律上認められた強制執行手続きの中の一つの口座差し押さえという枠組みとなりますので、執行を命令するのは裁判所ということになります。

例えば金融機関が会社名を名乗り事情を説明した上で金融機関に対し「預金を差し押さえさせてくれ」と言っても金融機関としては顧客を保護しなければならない大原則がありますので拒否することも当然できるでしょう。

しかし裁判所からの命令となれば話は別です。

事実、警察や裁判所など公的機関からの求めに応じて口座情報の開示や差し押さえに応じることについては口座開設の際、契約書や重要説明事項、あるいは約款等にきちんと記載されているため、金融機関としては裁判所の命令を無視することはありません。

それどころか、遅滞なく金融機関の義務を果たすべく手続きに応じることでしょう。

結果として口座差し押さえは一度手続きが始まってしまうと拒否することもできず、また、阻止することも極めて困難であると言わざるを得ません。

\LINEで気軽に相談可能!/

口座差し押さえの解除方法はある?

口座差し押さえが実行された場合、解除方法は存在するのでしょうか。

この章では、口座差し押さえの解除方法について詳しく解説していきます。

基本は差押によって債権者の権利が回復するまで終わらない

まず大前提として、口座差し押さえは債権者の権利が回復するまで終わることはありません。

少し難しいので例を出してみましょう。

例えばある債務者Aさんが、Bローンから100万円お金を借り入れていて返済が滞ったとします。

この時Bローンは裁判所に対して支払い督促や民事訴訟等を申し立て、最終的に債務名義という強制執行が可能な権利を得ることになります。

Bローンがいざ債務者Aさんの金融機関口座に対して差し押さえを申し立てた時、Aさんの口座には強制執行を申し立てた100万円のうち50万円の残高が入っていたとしましょう(※)。

※本来は遅延損害金や訴訟費用等も含まれるためキリの良い数字にはなりませんが、ここでは便宜上100万円として計算しています

この時Bローンによる差し押さえは50万円の回収で一旦終了しますが、Bローンが保有している権利はあくまでも100万円の回収です。

つまり残りの50万円についても、強制執行手続きで回収する権利があるのです。

現実的には銀行口座の預金を差し押さえた後、給与差し押さえ等で別途50万円の回収を目指すことになります。

ただ、例えばその銀行口座が給与受け取り口座に指定されていることが判明している場合は、後日再び申し立てを行い、差し押さえを行う可能性もあるでしょう。

結論としては債務の満額を差し押さえによって回収するまで、債権者は差し押さえを続ける権利があります。

不服申し立てによる解除

口座差し押さえに対して異議を申し立てることは、一応法律の上では認められています。

口座の差し押さえは極めて強い効力を持った強制手続きですので当然「やられた側」にも不服を申し立てる権利が認められているというわけです。

ただし口座差し押さえの不服申し立てが可能な期間は差押実行から1週間と極めて限定されており、現実問題としてほぼ時間がありません。

加えて、差し押さえに対する不服申し立ては単に「不服だから取り下げてくれ」というだけでは当然門前払いとなりますので、それなりに根拠のある申し立てが必要となります。

独力での不服申し立ては難しく、手続きには時間がかかることが一般的です。

弁護士や司法書士への相談

口座差し押さえの解除自体は、差し押さえ処理が完了した段階でいったん解除となりますが、問題なのは今後も差し押さえが同様に継続される可能性があるといった点になるでしょう。

よって、今後の返済や債務の整理に関して弁護士や司法書士へ相談することが、広い意味では差し押さえの解除につながるといった考え方も可能です。

\LINEで気軽に相談可能!/

取下書による差押命令の取り下げは可能?

口座差し押さえを受けてしまった方がよく検索するキーワードに「取り下げ」「取下書」といったものがあります。

確かに債権差し押さえでは「取下書」という名前の書類があり、提出されることによって裁判所が債権差押命令の取り下げを命じることもあります。

しかし基本的に取下書は「差し押さえを実行した側」が裁判所へ提出するものであり、差し押さえを受けた人が提出するような類のものではありません。

その一方で、債務者が債権者にお願いして取下書を出してもらう、という流れについては存在しうるものです。

上記を踏まえて、ここでは誤解されがちな取下書について分かりやすく解説していきます。

取下書とは

取下書とは、債権差押命令申立てを取り下げる書類のことを指します。

先にも少し書きましたが、大原則として債権者側が提出するものであり、債務者側が提出するようなものではありません。

裁判所へ提出されることにより、特定の債権差し押さえ命令が無効となります。

取下書の内容とは?

取下書には、特定の債権差押について申立てを取り下げる旨が記載されています。

一般的なカードローンやキャッシングの延滞における強制執行で使われる取下書はさして長々と書かれているようなものではなく、通常はA4用紙1枚程度で収まります。

内容については差し押さえを受けた人にも裁判所から後日送達されますので、確認をすることができます。

ただしなぜ取り下げるかについては記載する欄がありませんので、端的に当該の債権差し押さえが一旦取り下げられたことしか、書面からは受け取れないというわけです。

債権者が取下書を出す可能性は?

債権者が取下書を出す可能性はもちろんあります。

ただし債務者にとって都合の良い話ばかりではないことに注意してください。

前提として、取下書は特定のある1回の差押命令を取り下げるといった内容です。

ここがポイントとなります。

1回の差し押さえ命令で実行できるのは一度の差し押さえのみです。

つまりA月B日付で行われたX銀行Y支店Z名義の口座に対する差押のみが対象となり、その時に口座に入っていたお金が回収したい金額に満たない場合は再度別の方法で差し押さえを実行する必要があるのです。

もっと分かりやすく言うと、A月B日には銀行口座に100円しか入っていなかったが、翌日のA月C日には100万円が口座に入っている場合、差し押さえが実行されたのはB日ですから、C日付けの預金には手をつける(差し押さえる)ことが一切できません。(これを債権回収の界隈では”空振り”と言ったりします)

さらにもう1つポイントがあります。

裁判手続上、差押命令の申し立てには債務名義の原本を裁判所へ提出する(平たく言えば一度預ける)必要があります。

原本を裁判所へ預けてしまっていますから、これが返ってこない限り、再び差し押さえの申し立てをすることができないのです。

ということで債権者は一度空振りに終わったまたは満額に満たなかった差し押さえは早々と取下書を出して、次の差し押さえに備えるという動きをすることになります。

※取下書が提出され、債務名義原本が債権者に戻ったタイミングが「次の差し押さえをストップさせるためのタイミング」でもあります。

\LINEで気軽に相談可能!/

口座差押されてる?見分け方まとめ

事前の通知もなく差し押さえ実行の通知も後から届くとなれば、口座差し押さえが実行されているかどうか、気になるところですよね。

特に、内心では「心当たり」があり、日々怯えながら生活されている方の中には、毎日口座が差し押さえされていないか確認を取りたいという方もいらっしゃいます。

そこでここでは、口座差し押さえが行われているかどうかを見分ける方法をまとめてご紹介します。

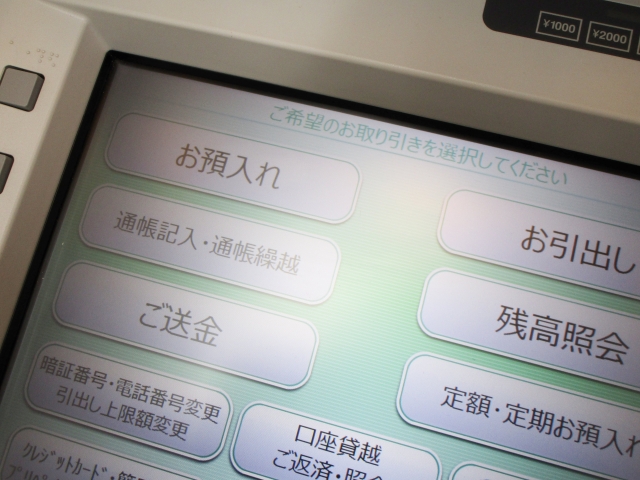

ATMの残高照会

ATMの残高照会が、最も手軽に差し押さえの有無を確認できる方法です。

具体的にはATMにキャッシュカードを挿入し、通常通り残高照会を行ってください。

この時、残高照会結果が0円になっているか、もしくはエラーコードとともにカードが返却された場合は差押の可能性があります。

差し押さえが完了してしまった後、または、エラーコード発生の際にはちょうどその時間帯で差し押さえ処理が行われていると考えるに足りる根拠がある状況です。

具体的なエラー文言やエラーコードについては金融機関ごとに異なり、また公開されているものでもないので一概には言えませんが、一般的には「お取り扱いできません。金融機関の窓口までお問い合わせください」といった文言が出てきます。

オンラインバンキングへのログイン

オンラインバンキングにログインして、口座の取引履歴や残高を確認することで、口座差し押さえが行われているかどうかを確認することができます。

こちらもATMでの残高照会同様に残高が0円になっている場合、差し押さえ実行の可能性があります。

通帳記帳時に「サシオサエ」の表記

口座差し押さえが行われている場合、通帳に記帳する際に「サシオサエ」という表記がされることがあります。

この表記がある場合、ほぼ100%の確率で何らかの差し押さえが実行されている状況です。

債権差押命令の送達

口座差し押さえが実行された後、債権差押命令が郵送されてくることで差し押さえの事実を確認することもできます。

これが最も確実な方法で、相手方も判明しますが、原則としてタイムラグがあるため判明までに時間がかかることが難点です。

ちなみに金融機関の窓口に問い合わせをして差し押さえの有無を確認する方法もなきにしもあらずですが、一般的に極めて高度な個人情報にかかわる話題であることから電話での本人確認ができず、回答が得られないケースもあります。

この辺りは金融機関や担当部署、その他の事情によって取り扱いに大きな幅がありますので、気になる場合は一度、各金融機関の債権差し押さえ関連部署に問い合わせを入れると良いでしょう。

その際に銀行や金融機関に届け出している連絡先電話番号から番号通知で発信すると、本人確認がスムーズになることもあるかもしれません。

\LINEで気軽に相談可能!/

差押後の口座はそのまま使える?

差押後の口座がそのまま使えるかどうか、気になるところですよね。

ここでは、差押後の口座の使い方について解説します。

ポイント1.原則として残高ゼロから再度使用可能

口座差し押さえが完了した後、原則として口座は再び使用可能になります。

つまり、差押が終わった後、残高がゼロになっても、再度お金を入れることで口座を利用することができます。

ただし税金債務差押の場合はその限りでないケースもあるので、十分にご注意いただきたいと思います。

※実務上、差押処理後に入金された新規の残高(通称、新得財産)から差し押さえされる可能性があります

ポイント2.再度の差押処理が入る可能性は高い

ただし、注意が必要なのは、差押が満額回収されなかった場合、再度の差押処理が入る可能性が高いことです。

一般的に差し押さえ命令が出るまでには3週間程度の時間がかかり、再差し押さえの場合は異議申し立て期間・取下書の提出・再度の申し立てを経ますので、この場合は最短2ヶ月~2ヶ月半程度で再度差押が行われることも計算上は十分にありえます。

その点には十分注意しましょう。

ポイント3.銀行ローンの契約がある場合は注意

また、銀行ローンの契約がある場合には、口座差し押さえが契約解除事由として定められていることがあります。

その場合、強制解約される可能性がありますので適切に対応できるように心がけましょう。

\LINEで気軽に相談可能!/

裁判無しでいきなり口座差押になるパターンは?

口座差押えが突然に行われることはありますが、前提となる何らかの理由があるはずです。

通常のカードローン延滞、消費者金融への長期返済遅れ等であれば裁判上の手続きがありますので訴状などで状況を把握することはできますが、問題なのは裁判が行われずいきなり口座差し押さえになるパターンです。

この章では、裁判無しでいきなり口座差押になるパターンをご紹介します。

1.税金債務の場合

税金債務に関しては、国内最強の効力を持つ税金債権が関与しているため、裁判を経ずにいきなり口座差押が行われることがあります。

具体的には住民税や固定資産税のほか、自治体によっては国民健康保険料のことを国民健康保険「税」と位置づけて税金債務の取り立てスキームに組み込むこともありますので、十分にご注意いただきたいと思います。

2.強制執行認諾条項付き公正証書を交わしている場合

一般的なカードローンやキャッシングではあまり見られませんが例えば個人間でのお金の貸し借りや、証書貸付と呼ばれる金銭消費貸借契約の場合は、借入の契約を行う際に公正証書という公的な約束書面を取り交わすことがあります。

(目安としてはお金を借りる際に公証役場という役所へ出向いて、債権者・公証人と一緒に契約内容を確認した場合は、公正証書貸付になっている可能性が高いです)

この時公正証書の文言の中に「強制執行認諾条項」がついている場合、あるいは強制執行認諾条項付き公正証書を締結している場合、これはすでに裁判で判決が出たのと同じ扱いとなります。

つまり返済が遅れた段階で裁判に負けたのと同じ効果が発生し、裁判無しでいきなり口座差押が行われることがあります。

3.番外編:債務名義取得後、長期間を経て差押された場合

裁判上の手続または公正証書の締結によって債務名義を取得されてから、ある程度のタイムラグを経て差押が実行されることもあります。

その場合、債務者自身が忘れてしまっていることがありますので、過去の債務を念入りにチェックし、問題がないか確認しておくことが重要です。

特に多いのは債務名義を取得されているにもかかわらず放置状態が続き、時効間近になってから強制執行を申し立てられるパターンです。

差押を回避するためには、早めに債務整理を行ったり、返済計画を立てたりすることが効果的です。また、弁護士や司法書士に相談することも、適切な対応を行うためには大切です。

借金の返済ができなくてこの先一体どうしたらいいのか分からない...自己破産をすれば借金がなくなるから最終手段として自己破産を考える人も増えています。 いざ自己破産をする流れになったと言っても、一体どのようにして行えばいいのか分からない[…]

\LINEで気軽に相談可能!/

【深掘り】口座差し押さえの注意点について

口座差し押さえが行われると、その影響は一つの口座だけに留まらないことをご存知でしょうか。連鎖的にいくつかの問題が発生するケースもあり、関連して注意点も多々あります。

代表例としては債権者が債務者の資産状況を調査し、他の口座も差し押さえの対象にする可能性があることが挙げられるでしょう。

また、給与債権も差し押さえの対象になる可能性があります。

それでは、詳しく見ていきましょう。

他の銀行口座も差し押さえの可能性はある?

口座差し押さえが行われると、一般的に債権者はそれ以上の猶予をできず、あらゆる手段を使ってでも回収することになります。

ここまで状況が崩れてしまうと差し押さえと同時並行で他の財産についても調査を行うのが一般的で、その結果、他の銀行口座があると判明した場合、それらの口座も差し押さえの対象になる可能性があります。

つまり、一度口座差し押さえが行われたからといって、他の口座が安全であるとは限らないのです。

給与債権も差し押さえとなる危険性がある?

口座差し押さえだけでなく、給与債権も差し押さえの対象になる可能性があります。

特にカードローン業者やキャッシング業者の場合は申し込み時に勤務先の情報を提出するように義務付けていますから、当然に債務者の借入当時の勤務先については情報を持っていることになります。

その他様々な調査によって債務者の勤務先を押さえている場合は、給与差し押さえも準備している可能性があるといってよいでしょう。

給与差し押さえが行われると勤務先の代表者が「第三債務者」という位置づけとなり、会社は裁判所の命令に従って給料から天引きする形で強制的に差し押さえを行い、債権者とやり取りをしてお金を送金する段取りを組まなければならなくなってしまいます。

当然ながら今後のキャリアや人事評定にも、大きく影響することは避けられません。

金融機関の心証が悪化する?

口座差し押さえが行われると、金融機関との関係が悪化する可能性があります。

給与差し押さえの際の勤務先の動き方と同様に金融機関もまた、裁判所からの命令を受けて預金口座から強制的に残高を引き落とし、裁判所へ各種報告を行う必要が出てくるのです。

結果的に金融機関も差し押さえがあったことを理解しているわけですから、新たなローンの申し込みが難しくなるなど、今後の取引に影響を及ぼす可能性があります。

少なくとも金融機関側の心証は大きく悪化すると言わざるを得ません。

\LINEで気軽に相談可能!/

口座差し押さえの予防策は?

では、口座差し押さえを避けるためにできることは何でしょうか?

ここでは、口座差し押さえを防ぐための具体的な予防策を3つご紹介します。

返済計画の立案・提出

まず一つ目の予防策は、「返済計画の立案・提出」です。

債務が膨らんでしまった場合、無計画に返済を進めると返済が滞り、最終的には口座差し押さえという事態に陥る可能性があります。

そこで、まずは返済計画を立てることが重要です。

具体的な返済額や返済期間を設定し、それを元に計画的に返済を進めることで、滞納を防ぎ、口座差し押さえを避けることが可能となります。

金融事故が発生してしまっている場合(3ヶ月以上の長期延滞が発生している、遅れ期間を問わず複数の会社に返済遅延が発生しているなど)は、次に紹介する通り債務整理を検討すべきタイミングに来ていると言って良いでしょう。

債務整理の検討

二つ目の予防策は「債務整理の検討」です。

任意整理、個人再生、自己破産など、様々な手続きがありますので、自身の状況に合わせて最適な手続きを選ぶことが大切です。

そうは言っても、それぞれどんな方法なのかご存知でない方も多いかと思いますので、当事務所のような、借金問題に強い司法書士事務所へご相談いただくことをお勧めいたします。

例えば当事務所であれば相談料無料で状況をヒアリングの上、最適な方法を提案することが可能です。

債務整理を行うことで、返済計画を再編し、返済が滞ることなく、口座差し押さえを防ぐことができます。

大切なのは司法書士や弁護士といった専門家が代理人として債権者と交渉を行っている事実と、無理のないプランで返済を継続していることの2点です。

これらが守られている限り、基本的に口座差し押さえといった強行手段に出てくる貸金業者もさほど多くはないでしょう。

ポイントは先方への「誠意」

三つ目の予防策は、「先方への誠意」です。

自身の状況を正直に伝え、返済に全力を尽くすという誠意を示すことが必要です。

一方で不連絡を続けたり、連絡に応答せず無視し続けると、債権者側としても事情はどうであれ「不誠実な態度を取られている」と判断せざるを得ず、強行的な手段に出てくるタイミングが早まってしまいます。

また、弁護士や司法書士に相談し、適切な対応を行うことも誠意の一つと言えます。

専門家の助けを借りて返済計画を立てたり、債務整理を行ったりすることで、債権者に対する誠意を示し、口座差し押さえを防ぐこともできるでしょう。

\LINEで気軽に相談可能!/

口座差し押さえレベルの債務対応に強い司法書士の選び方

一般に債務問題に直面している方にとって、適切なアドバイスを提供できる司法書士の選び方は非常に重要です。

しかし、選び方がわからないという方も多いのではないでしょうか。

ここでは、口座差し押さえレベルの債務対応に強い司法書士の選び方について詳しく解説します。

口コミや評判

まず一つ目のポイントは「口コミや評判」です。インターネット上には多くの口コミや評判が掲載されています。

実際にその司法書士に相談した人々の意見や感想を確認してみると、専門家の対応力はもとより人柄や、事務所の雰囲気全体を掴むこともできるかもしれません。

料金

次に重要なのが「料金」です。

一般的に弁護士や司法書士に法律相談を行うとなれば30分5000円程度の相談料がかかるとお考えの方も多いでしょう。

債務問題に悩む方々にとっては、その相談料が、そして事務所へ足を運ぶための交通費が、負担となり専門家への相談から足が遠のいてしまうことが往々にしてあります。

こうしたケースでは当事務所のような相談料無料の司法書士を選ぶことをおすすめしています。

また、後々になって高額な費用が発生することのないよう、初回相談時にはしっかりと料金体系を確認しておきましょう。

人生経験値の高そうな司法書士もオススメ

最後に、「人生経験値の高そうな司法書士」もおすすめです。

債務問題は、法律だけでなく、人間の心理や生活状況など、様々な要素が絡み合っています。

人生経験が豊富な司法書士であれば様々な経験からケースバイケースとも言えるほど多岐にわたる借金問題の解決策から、最適なプランを立てることもできるでしょう。

さらに人生経験が豊富な司法書士は、債務問題だけでなく、人生全般にわたる様々な問題に対しても対応できるため、場合によっては借金問題に見え隠れするご家庭の問題等について、ある程度相談できる可能性もあるでしょう。

\LINEで気軽に相談可能!/

まとめ

口座差し押さえはなんとしても避けたい状況ですが、残念ながら予告なく突然訪れる場合がほとんどです。

銀行口座が差し押さえられると日常生活に大きな影響を及ぼしますが、かといって全ての希望が絶たれるわけではありません。

専門家に相談し、適切な対処法を見つければ、解決の道は必ず開けます。

そして、自助努力での解決が難しい場合には司法書士への相談をおすすめします。

当事務所では債務整理をはじめとした借金問題の解決や違法金融対応まで、幅広くご相談を24時間365日受け付けております。相談料は無料です。

お困りの方ほど相談には勇気がいるかもしれませんが、相談されることで活路が見いだせる可能性があります。

ご相談は電話・LINE・フォームと複数の窓口をご用意していますので、ご都合のよろしいものをお使いいただければと思います。

詳細は下記ボタンよりご確認ください。

借金返済にお困りなら今すぐご相談ください

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。