借金返済に追われ、どうにもならなくなってしまった場合に考える選択肢に「自己破産」があります。自己破産をすれば、借金を全てなくすことが可能で、そこから生活を再建することも可能です。

では、司法書士に相談をして自己破産する場合にはどんな流れで行うことになるのでしょうか。

ここでは、司法書士に相談して自己破産する流れ、必要書類や相談先について解説します。

【概略】そもそも自己破産は司法書士でも対応可能?

ちなみに、自己破産の申し立てをすると「破産審尋」という裁判所からの呼び出しが来て、そこで裁判官から質問を受けることになります。そして、その質問に対して嘘偽りなく答えなければいけません。

この破産審尋の際に、自己破産を考えている人と弁護士が同席することが可能ですが、司法書士はこの審尋に同席できないのです。

これに尾ひれがつき「自己破産=司法書士は対応不可」という風潮になっているという実情があります。

弁護士は破産審尋に同席することができるので、弁護士のほうがいいのでは?と思われるかもしれません。

しかし、自己破産の手続きは、あくまでも本人が行う必要があるものです。弁護士に依頼しても司法書士に依頼しても、どちらにせよ本人が裁判所に出頭する必要があることは覚えておきましょう。

ということで、総合的には自己破産手続きであっても司法書士に問題なく相談できるというわけです。

\LINEで気軽に相談可能!/

司法書士に相談して自己破産の流れまとめ

では、司法書士に相談して自己破産をする際には、具体的にはどのような流れで進めていくのかどうか見ていきましょう。

自己破産の手続きの流れ1:相談

手続きの流れとしては、まず自己破産の手続きを司法書士に相談するところから始める必要があります。

この段階ではまだ自己破産の申し立て以外にも可能な債務整理の方法があるかどうか、といった点も相談できます。

任意整理や個人再生などの債務整理の手続きが可能か、また、任意整理や個人再生、自己破産などそれぞれのメリット・デメリットを説明を受けられます。

多くの場合、こうした相談の場になって初めて状況が整理できたり、あるいは方向性が見えたりするので、まずは借金や債務に関する悩み事全般について相談してみましょう。

また、自己破産の手続きをする際には、弁護士に依頼するのが一般的ですが、弁護士に依頼すると費用が高額になることも考えられます。ですから、費用を抑えたい人は、司法書士に代行してもらうことをおすすめします。

自己破産の手続きの流れ2:委任契約

自己破産の手続きを司法書士に依頼する場合は、委任契約を結ぶことになります。

原則、委任契約時に同時に債権者にも司法書士から連絡を入れることになります。これにより債権者には、自己破産の申し立てをすることを事前に伝えておく必要があります。

こうすることで、通常の債務整理同様に債権者からの取り立てや催促が止まるので精神的ストレスを軽減することができます。

自己破産の依頼をすると同時に、各業者へ受任通知と債権調査票を送ることになります。自己破産の申し立てをする前に債権者に通知をしておくことで、自己破産の手続きをスムーズに進めることができます。

債権者から取引履歴が届くと、その履歴を元に利息制限法へ引き直し計算を行い、過払い金が発生するかどうかの確認も行います。この計算は、専門知識がないと正確に出せないというケースも多いものです。

自分で手続きを行っていて躓きやすい部分でもあります。過払い金が高額の場合には自己破産しなくてもいい場合もありますので、この計算はとても重要なポイントです。

自己破産の手続きの流れ3:申立準備

次はいよいよ自己破産を申し立てる段階に入ります。

といっても司法書士が書類を作成し、裁判所への郵送も行ってくれるので、本人が行うのは裁判所へ出廷することのみといっても過言ではありません。

書類関係の用意も大事ですが、今後の免責許可決定に向けて心の用意をしっかり整えておくことも重要です。

自己破産の手続きの流れ4:破産審尋

破産審尋とは、裁判所から債務者本人に呼び出しがかかることを指します。

この呼び出しに応じて裁判所に行き、そこで破産に関して裁判官から質問を受けることになります。

質問内容としては、破産制度への理解の有無、基本的な情報の確認、提出書類の確認など形式的ではあるものの、色々な質問をされます。

質問には正直に答えなければいけません。もし、虚偽の回答をしてしまうと、裁判所からの信用を失ってしまい、最悪の場合は免責不許可の決定が下ってしまうことにもなりかねません。

そのため、嘘をつかずに、真実だけを話すように心掛けましょう。

司法書士に自己破産の依頼をしている場合には、破産審尋でどんな質問をされる事が多いのか、練習や対応策についても相談することができます。

自己破産の手続きの流れ5:破産手続きの開始決定

審尋で破産手続きに問題が無いと判断されれば、裁判所から自己破産手続きの開始決定が下りることになります。これによって、正式に自己破産の手続きがスタートします。

開始決定が下った後は、基本的に裁判所の指示に従うことになりますが、基本的には同時廃止となるケースが多いため、破産手続き開始と同時に手続きが終了することがほとんどです。

同時廃止と管財事件の違いは、破産手続き終了後に債権者への配当が行われるか否かという点にあります。

基本的に換価(要するに売却)できる資産がなく、勤め人など事業主ではないという場合には、同時廃止になるケースがほとんどです。

この場合、この後意見申述期間という期間が一ヶ月程度あるので、そこで債権者は意見を述べることができます。ただ、一般的な案件であればこの期間に意見申述が来ることはありません。

自己破産の手続きの流れ6:免責許可決定および確定

手続き後、約一ヶ月から二ヶ月程で裁判所から免責の許可決定が下されることになります。

ここから更に不服申立て(通常はまず無い)を受け付ける期間が、法律上1ヶ月必要です。

この1ヶ月も経過すると、晴れて正式に自己破産が認められますので、これで借金の返済義務が消えることになります。

\LINEで気軽に相談可能!/

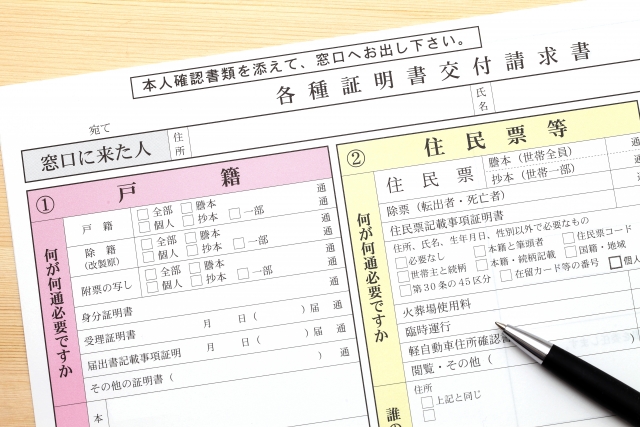

自己破産に必要な書類は?

自己破産の手続きを進めるためには、以下の書類を揃える必要があります。

- 自己破産申立書

- 陳述書

- 債権者一覧表

- 財産目録

- 家計簿

- 給与明細

- 預金通帳

これらの必要書類は自力で用意するものが多いですが、一部は自力で作成するのは難しいものもあります。

その他、状況に応じで車検証であったり、自動車税の証明書類や不動産登記簿謄本なども必要になる場合があります。

書類だけで見てみても、書類を揃えるだけでも一体どんなものを揃えたらいいのか分からないという人も多いはずです。書類が不足していると、自己破産を受け付けてもらえないというケースも考えられます。

また、状況によってはこれらの書類以外にも必要な書類が出てくる可能性も考えられます。自分で手続きを行っていると、どんな場合にどんな書類が必要なのか分からないということも出てきます。

\LINEで気軽に相談可能!/

自己破産を相談する先はどこがおすすめ?

自己破産は弁護士に依頼するのが一般的なのはご存知の通りですが、弁護士に依頼すると費用が高額になってしまうということが考えられます。

お金の工面に困っているから自己破産の手続きを進めるのに、そこでお金がかかってしまっては元も子もありません。

できるだけ費用を抑えたいという場合は、司法書士に依頼することをおすすめします。

物価高、増税、新型ウイルスの流行と昨今の社会経済情勢は厳しいものがあり、アイフルをはじめ消費者金融などからの借金を返済できる見込みが立たなくなり、自己破産を検討する人が増えています。 借金の返済が困難になった場合、自己破産をはじめとする債[…]

\LINEで気軽に相談可能!/

Q:自己破産の相談は無料?

自己破産の相談は無料で行っているケースが多い印象ですが、弁護士によっては初回相談から相談料が発生する場合もあります。

司法書士についても相談料がかかるケースがあるので、結局は事務所によってケースバイケースということになります。

\LINEで気軽に相談可能!/

まとめ

今回は「司法書士に相談して自己破産は可能?」というテーマで解説しました。

司法書士は弁護士のように代理人になることはできないので、裁判所に同席することはできません。

しかし、裁判所での免責審尋は本人は必ず出席しなければいけません。弁護士、司法書士どちらに依頼しても自分が出頭しなければいけない事に変わりはありません。

また、弁護士に依頼すると依頼費用が高くなることもありますので、費用を抑えるなら、弁護士ではなく司法書士に相談することをおすすめします。

司法書士に依頼する流れとしては、まず相談からスタートです。司法書士は一般的に、相談時は無料相談を行っている所も多いので気軽に相談できます。

相談することで、本当に自己破産が必要なのか、他にも何か選択肢があるのかなどアドバイスを受けることも可能です。

当事務所「ライタス綜合事務所」は24時間365日、ご相談を受け付けております。お困りの際は、深夜でも気兼ねなく、電話・メール・LINEからご連絡ください。

自己破産だけでなく、その他の借金問題についても相談可能です。まずは下記ボタンよりお気軽にご相談ください。

借金返済にお困りなら今すぐご相談ください

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。