債務整理にはいくつかの方法がありますが、そのなかでも「自己破産」は、メリットも大きいがデメリットもある方法として知られています。

そこで今回は、プロミスで自己破産することはできるのかどうかをはじめ、プロミスにおける自己破産のメリットやデメリット、およびプロミスで自己破産する際の必要書類とそれが自力では上手く書けない時の対処法について、詳しくみていきます。

プロミスで自己破産することはできるのか?

そこで、プロミスで自己破産するために必要な知識をまとめました。のちに詳しく解説します。

一方、状況によっては自己破産以外の手段が望ましいこともあります。自己破産以外にも債務整理の方法が存在します。今回は、そちらについても詳しく説明させていただきます。

公営ギャンブル(競馬、競艇、競輪、ボートレース)やパチンコは、多少の流行り廃りはあるものの、いつの時代も多くの人が楽しむギャンブルです。 そのような中でも、パチンコにハマることによって借金を抱えるケースが多々あります。そこにはパチンコ[…]

プロミスにおける自己破産のメリット・デメリット

まずは、プロミスにおける自己破産のメリット・デメリットをご紹介します。

自己破産には、支払い義務を免除されると言うメリットはありますが、デメリットも大きい方法です。

プロミスにおける自己破産のメリット

免責許可決定さえ出れば、プロミスを含む借金の支払い義務が免除されることが、自己破産の最大のメリットです。

また、他にも督促が止まることもメリットに挙げられます。

プロミスからの督促がストップする

「プロミスからの督促がストップする」……これは大きなメリットです。

なぜなら、プロミスは貸金業法に基づいて営業している会社だからです。つまり、法律によって定められたルールに則って運営している会社です。

そのため、債務整理を司法書士や弁護士に依頼し、受任通知を送った時点で、または裁判所からの通知書面が貸金業者に届いた時点で、督促がストップします。

免責許可決定が出ればプロミスの借金がゼロになる

自己破産をすると、原則として全ての債権者に対する支払い義務が免除されます。これは、プロミスの借金についても同様です。

ただし、例外もあります。以下の点には注意が必要です

- 税金や養育費などの債務については、免責されません。

- 連帯保証人に請求がいく可能性があり、保証人に迷惑をかけてしまうことになります。

プロミスにおける自己破産のデメリット

一方で、当然ですが、自己破産にもデメリットはあります。ここではそれらについて見ていきます。

信用情報に傷がつく

「信用情報に傷がつく」……これは自己破産の大きなデメリットの一つです。

信用情報に傷がつくと、以下のようなことができなくなります。

- クレジットカードを作れなくなる

- ローンを組めなくなる

- 分割支払いの審査も原則通らなくなる

ブラックリスト入りして新たな借り入れができなくなる

上でも書いたように、分割支払いの審査も原則通らなくなります。これは自己破産の最大のデメリットと言っていいでしょう。

自己破産をすると、原則5年〜10年間はブラックリスト入りします(信用情報機関により、この期間は異なります)。この期間中は「お金を借りられない」ことになります。

【注意】 プロミスで自己破産=全ての債権者に対しても破産申立となる

破産法の大原則として、債権者平等の原則というものがあります。これは簡単にいうと、返済しないなら全ての債権者に対して返済しない、ということです。

原則、全ての債権者に対して破産の申し立てをしなくてはいけません。

「喪明け後」も三井住友系列は社内ブラックとなる

「喪明け後」とは、自己破産をした人がブラックリストから破産情報が消えた後のことを指す言葉です。

自己破産をして免責を受けた人は、5年〜10年間は「ブラックリスト」に載り、その後「喪が明けます」。

\LINEで気軽に相談可能!/

プロミスで自己破産する際の必要書類は?

ここでは、自己破産する際の必要書類について解説します。具体的には以下の書類が必要となります。

- 自己破産申立書

- 陳述書

- 住民票・戸籍謄本

- 収入が分かるもの(給与明細書など)

- 預金通帳のコピー

- 源泉徴収票・課税(非課税)証明書

- 居住地が分かるもの

- 資産関係が分かるもの

以下、それぞれについて解説していきます。

自己破産申立書

「自己破産申立書」は裁判所で入手できる書類です。書類に記入する内容ですが、氏名、住所などの個人情報や債務総額を記入します。

裁判所ごとに書式が異なりますので、事前に確認しておく必要があります。

陳述書

「陳述書」は、裁判所に提出して、裁判官に自分の主張を伝えるための書類です。

陳述書に記載する内容は主に、破産申立てに至った事情です。破産申立てまでに必要となる費用の調達方法や、職歴や家族関係などを記入します。

この陳述書では、全事項をもれなく記載するようにしましょう。

陳述書のポイントは事実を明確に記載することです。嘘偽りなく正直に書くことが重要となります。たとえ、免責不可事由に該当する場合でも、これに変わりはありません。

なお、裁判所ではお金の流れを徹底的にチェックします。このチェックの際に、嘘がバレると免責の許可が下りなくなります。

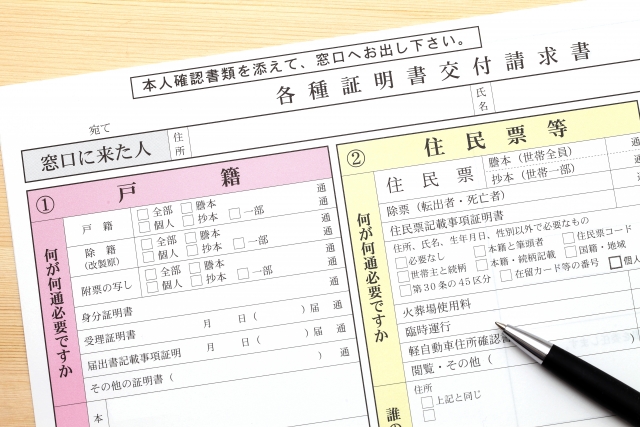

住民票・戸籍謄本

| 住民票 |

|---|

| 申立前3か月以内に交付されたものを提出します。同居者全員が記載され、本籍と続柄の記載があるものにしてください。 住民票は市区町村役場で取得することができます。なお、取得には手数料がかかる点と、期限がある点に注意してください。 |

| 戸籍謄本 |

|---|

戸籍謄本は裁判所のホームページの必要書類には記載がありません。 しかし、家族も一緒に自己破産する場合にはこれが必要になります。そのため、別途提出するように指示があるケースも見られます。 |

収入が分かるもの(給与明細書など)

破産申立ての際には、「収入が分かるもの」が必要となります。これには、申立て前2〜3ヶ月分ほどの給与明細書などが該当します。

給与明細書を自分で保管していない場合は、会社の経理に再発行を依頼する必要があります。

預金通帳のコピー

「預貯金の通帳」は、所有している銀行の預貯金通帳のすべてが必要になります。

預貯金に関しては、最新の情報が必要なので、申立ての直前に通帳に記帳するようにしましょう。

このとき、残高が記載されているページを全てコピーする必要はありません。必要とされるのは、直近2年間分のコピーです。

源泉徴収票・課税(非課税)証明書

「源泉徴収票」は、所得税額を証明するためのものです。これは毎年職場から発行されるはずですが、紛失している場合は、会社の経理に頼んで再発行してもらいましょう。

居住地が分かるもの

「居住地が分かるもの」については、住んでいる場所によって必要書類が変わります。

それぞれ以下の書類が必要になります。

- 家を所有し、そこに住んでいる場合は、不動産登記簿謄本

- 賃貸の場合は、賃貸借契約書のコピー

- 実家に住んでいる場合は、戸籍謄本に加え、実家の不動産登記謄本と居住証明書

資産関係が分かるもの

「資産」には、土地家屋、株式、自動車、退職金、解約返戻金がある保険などがあります。これらを所有している場合には、これらが分かるものを準備する必要があります。

それぞれ以下の書類が必要になります。

- 土地家屋(不動産)を所有している場合は、不動産登記謄本や権利書、土地家屋の資産価値が分かる不動産鑑定書

- 自動車を所有している場合は、車検書の他に査定書

- 退職金がある場合は、退職金の見込み額の証明書

- 解約返戻金がある保険に入っている場合には、この金額がわかるものを用意してください。

\LINEで気軽に相談可能!/

プロミスでの自己破産|必要書類が揃わない!書けない!対処法は?

ここまでで、プロミスで自己破産する際に必要な書類について確認してきました。

しかし、それらの書類が揃わなかったり書けないケースも考えられます。そこでここでは、その場合の対処法をご紹介します。

弁護士に自己破産を委任する

まず最初に紹介するのは、弁護士に自己破産を委任する方法です。

弁護士に依頼することで、自己破産に必要な書類の作成や提出を代行してもらうことができます。さらに、裁判所へも代理で出席してもらえるため、全てをおまかせすることが可能です。

「弁護士のように他の人に任せると、そこから周りにバレたりしないだろうか……」と不安に思う方もいますが、弁護士には守秘義務があるため、自己破産の手続きを依頼しても秘密が周囲に漏れることはありません。

守秘義務(しゅひぎむ)とは、一定の職業や職務に従事する者や従事していた者または契約の当事者に対して課せられる、職務上知った秘密を守るべきことや、個人情報を開示しないといった義務のこと。

引用元:Wikipedia

司法書士に書類の作成代行を依頼する

もう一つの方法は、司法書士に書類作成をお願いするという方法です。

司法書士の場合は、弁護士のように全てをおまかせする、というわけにはいきませんが、自分で書類を作成する必要がなくなります。

弁護士に依頼する場合と比べて、費用も抑えることができますので、少しでも費用を節約したい方はこちらの方法を検討してみましょう。

また、弁護士に全ておまかせしてしまうと、自己破産の手続きを自分の力だけでやりきった感覚を得ることが難しくなります。

自己破産を自分の手でやり切ることで、自らの生活再建への自信を持ちたいという方は、書類作成までをやってくれる司法書士に依頼するほうが良いでしょう。

\LINEで気軽に相談可能!/

プロミスでの自己破産・よくある質問まとめ(Q&A)

プロミスの借金に関して自己破産を検討している方に向け、よくある質問にわかりやすくお答えしていきます。

具体的には、自己破産が可能な借金額や免責される条件などを中心に解説しますので一緒に見ていきましょう。

さらに、プロミス以外の金融機関への影響や、自己破産を決断するタイミングなども考察していますので、是非参考にしてください。

Q:プロミスで借金がある場合、いくらくらいから自己破産をすることが可能ですか?

自己破産が可能な借金額に明確な基準はありませんが、一般的には自己破産手続きにかかる諸費用から見るのであれば50万円以上、返済能力から見るのであれば100万円以上の借金がある場合、自己破産が視野に入ってくるケースが多いものです。

ただし、借金の金額だけでなく、返済能力や今後の収入見込みなども加味されるため、個々の状況によって異なります。

具体的な判断は、弁護士や司法書士に相談することをおすすめします。

自己破産については効力が強い一方、制約も他の債務整理に比較して多めです。よって、自己破産が妥当なのか、他の方法で債務整理を行うべきかについては、慎重な判断が求められるのです。

なお、任意整理・個人再生等を含めた債務整理を行うべきタイミングについては「返済が厳しく、取り立てに心を痛めたり生活の平穏が保てなくなってきた時」とお考え頂いて差し支えありません。

Q:プロミスからの借金を自己破産で免責される条件は何ですか?

具体的には、以下のような条件があげられます。

- 免責不許可事由(不正な手段で借金をした・浪費が原因など)がない

- 経済的な更生を本人が望んでいる

- 現状では返済にあてられるだけの資力・財産がなく、現に返済のあてがない

Q:自己破産をする前にプロミスとの任意整理や個人再生もやはり、検討すべきでしょうか?

任意整理は、債務者(の代理人司法書士など)とプロミスが話し合いをして、返済条件を見直す方法です。

具体的には今後5年間で元利の返済を完了出来る見通しがある場合に、返済額や期間を再調整して債権者と和解し、和解後は条件に沿って返済を行うことになります。

こちらはあくまでも任意の交渉となることから、手続きを行う債権者をある程度選定することが可能です。

個人再生は、裁判所を通じて返済計画を立て直し、加えて必要に応じ、一部の借金を免除する方法です。

こちらは自己破産同様、原則として全ての債権者が対象となる手続きであり、裁判所が介入します。自己破産との違いは、住宅ローンなど一部の債務について手続きを行うかどうか選択出来る点が挙げられます。

どの方法が適切であるか、といった部分は一度、弁護士や司法書士に相談してみるとよいでしょう。

過不足のない、最適な方法を選ぶことが大切です。

Q:プロミスでの借金が自己破産で免責された後、再びプロミスで借り入れることは可能ですか?

自己破産の場合は個人信用情報機関にまず最低7年ほど、その事実が掲載・記録されます。

よってこの期間中は原則としてプロミスはもちろん、プロミス以外の業者についてもお金を借りることはほぼ不可能です。

(ごく一部、この期間中であっても少額であれば審査に通過させる貸金業者も存在します。ただし、利用については当然に再考の余地があります。)

問題はこの期間を経過し、自己破産の事実が記録から消滅した後です。

結論から言えば、自己破産申立て時にプロミスや、同一グループのSMBCコンシューマーファイナンスグループ各社が債権者となっていた場合(=このグループからの借金を免責してもらった場合)、グループ内には自己破産の情報が社内ブラックとして半永久的に掲載され続ける可能性が高くなります。

この結果として、プロミスや、同一グループのSMBCコンシューマーファイナンスグループ各社から今後借金をすることはほぼ不可能と言ってよいでしょう。

※もっとも、自己破産をされたご本人ではなく、ご家族が借入をすることについては原則として問題ありません。

Q:プロミスからの借り入れが100万以上あります。自己破産を決断するタイミングはどのように判断すべきですか?

自己破産を決断するタイミングは様々ありますが、原則として以下の条件などがあげられます。

- 借金総額が50万円~100万円以上であること

- 今後5年間で完済の見通しが立たないこと

- 債権者が5社以上あり、返済が上手くいっていないこと

上記を踏まえ、借金の返済が現実的に不可能であることが明確になった時が自己破産の判断をすべきタイミングです。

ただし個々の状況によって適切な債務整理方法が異なりますので、弁護士や司法書士に相談することがお勧めです。

\LINEで気軽に相談可能!/

まとめ

今回は、プロミスで自己破産する方法について紹介してきました。

自己破産についてお困りの場合、まずは「ライタス綜合法律事務所」にご相談ください。詳細は下記ボタンよりご確認いただけます。

借金返済にお困りなら今すぐご相談ください

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。

当事務所は任意整理・個人再生・自己破産に対応しています(司法書士業務の範囲内に限る)。どの手続きが良いか分からない場合、ご依頼者様の状況を見てご提案しますのでご安心ください。